新型コロナウイルス感染拡大の影響で様々な税務書類の提出の期限が延長されています。

今回は、その中でも、「簡易課税制度選択届出」を事業年度終了後に提出して適用される方法をご紹介したいと思います。

※この申請には税務署の審査があります。当記事の通りに申請したからと言って必ずしも申請が受理されるものではなく、当記事はあくまで参考程度にし、実際の運用の際には必ず専門家に意見をお伺いください。

そもそも消費税の簡易課税制度はいつまでに提出するもの?

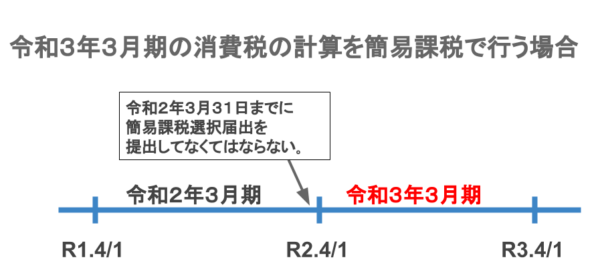

本来、簡易課税の選択届出書は簡易課税を受けようとする課税期間の初日の前日までに提出しなくてはなりません。

令和3年3月期の消費税の計算を簡易課税で計算するには令和2年3月31日までに事前申請を行う必要があります。

令和1年10月1日から令和2年9月30日までの属する期間において本則課税による消費税の集計が難しい場合は、特例として課税期間末日までに選択届出書を提出すれば、提出した課税期間から簡易課税制度を適用することが可能です。

今回はそのさらに後、課税期間すら終了した後に簡易課税の選択届出を提出して適用する方法を解説します。

課税期間終了後に簡易課税制度を申請する方法

災害やその他やむを得ない理由が生じたことにより被害を受けた事業者が、災害等の生じた日の属する課税期間について、簡易課税制度の適用を受ける又は受ける必要のなくなった場合、「災害等による消費税簡易課税制度選択届出に係る特例承認申請手続」を所轄の税務署へ提出することで課税期間終了後でも適用を受けることが可能です。

今回の場合は「新型コロナウイルスの感染拡大」がこの特例に該当し、実際に申請受理されましたので申請方法及び注意点をかんたんにご紹介したいと思います。

手続名 災害等による消費税簡易課税制度選択届出に係る特例承認申請手続

当手続きの概要等詳しくは下記の国税庁ホームページよりご覧ください。

手続対象者災害等が生じたことにより被害を受け、簡易課税制度の適用(不適用)の変更が必要な事業者

提出時期災害その他のやむを得ない理由がやんだ日から2カ月以内。

災害等のやんだ日が課税期間後である場合は、その課税期間に係る申告書の提出期限まで。

記入例と注意点

記入欄① 届出書の種類

今回、災害の特例を使って届出る書類にチェックマークを付けます。

簡易課税を受ける場合は「選択届出」簡易課税を受けない場合は「不適用届出」にチェックをします。

記入欄② 選択被災課税期間

被災をした月を含む、今回簡易課税制度を受けようとしている課税期間を記入します。

記入欄③ 課税売上高

上で記入した課税期間の基準期間の課税売上高を記入します。

見本では、選択被災課税期間が「自令和1年4月1日至令和2年3月31日」なので平成30年4月1日から平成31年3月31日の課税売上高を記入することとなります。

記入欄④ イ 発生した災害その他やむを得ない理由

今回は「新型コロナウイルスの感染拡大」と記入し申請をしますがもちろん天災等があった場合にはその災害の名称を記入します。(○○地震、○○川の氾濫等)

記入欄⑤ ロ 被害の状況

イで記入した災害によりどのような被害があるのかを記入します。

例では、新型コロナウイルスの感染拡大で従業員を休ませる、テレワークでの業務にしなくてはならなくなった旨を記載しました。

記入欄⑥ ハ 特例の規定の適用を受けることが必要になった事情

ロで記入した被害を受けたことによって、「なぜ簡易課税を選択(不適用)しなくてはならないのか」の理由を記入します。

例では、感染拡大防止の為、経理部門で自宅待機テレワークの導入をしたため、通常の事務処理能力が大幅に低下したため本則課税の処理が出来ないことを理由としています。

ここで意識しておいて頂きたいことは「どんな被害に遭ってなぜ簡易課税制度を選択もしくは取りやめたいのか」という納得できる理由を税務署へ伝えることが重要です。

例えば、新型コロナウイルスの影響で売上が前年同月比で80%落ち込んだので簡易課税制度を選択したい。 では、簡易課税制度を選択する為の理由になっていないので間違いなく却下されます。 今回の例のように、新型コロナウイルスで事務処理能力が低下していて本則の消費税の区分処理をすることが難しいです。といったように「なぜ簡易課税制度を選択するのかしないのか」を意識して記入しましょう。

提出の方法と添付書類

提出方法今回のご紹介している申請書を用いる場合、所轄の税務署へ「郵送」もしくは「持参」をして届出をすることとなります。

電子申告で申請することも可能なようですが、電子申告用の様式を用いて提出しなくてならないようで、電子申告用の様式が見当たらなかった為、当記事を参考になされる方は「郵送」「持参」のどちらかで提出してください。

この届出の他に「簡易課税の選択(不適用)届出書」を一緒に提出しましょう。

簡易課税の選択(不適用)届出書の記入については下の記事をご覧ください。

-

参考【2025年最新】消費税の簡易課税制度選択届出書とは?書き方と提出期限を完全ガイド

「消費税の計算をもっと簡単にできる方法はないの?」「簡易課税 ...

続きを見る

-

参考【2025年最新】簡易課税制度選択不適用届出書とは?提出方法と記入例を徹底解説

消費税の簡易課税制度を利用しているが、本則課税に戻したい場合 ...

続きを見る

「災害等による消費税簡易課税制度選択届出に係る特例承認申請書」は2通提出が必要です。

忘れないようにしてください。