昨年12月に公表された令和2年度の税制改正大綱で、国外中古建物の不動産所得に係る損益通算等の特例が創設されました。

細かい取扱いはこれから順次判明してくるのでしょうが、大綱からわかることをまとめてみます。

損益通算の歯止め策

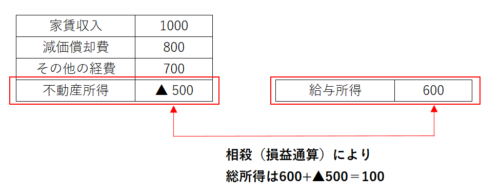

所得税法では損益通算という規定があります。

不動産所得、事業所得、山林所得、譲渡所得について損失が発生した場合、その損失を一定の順序にしたがって、総所得金額、退職所得金額又は山林所得金額等を計算する際に他の各種所得の金額から控除することができる制度です。

簡単なイメージ図にするとこのとおりですが、今回創設された特例では、海外の不動産について発生した損失を損益通算の対象とすることに歯止めがかかりました。

では、ここで公表された大綱をご覧ください。

〔新設〕

国外中古建物の不動産所得に係る損益通算等の特例を次のとおり創設する。

(1)個人が、令和3年以後の各年において、国外中古建物から生ずる不動産所得を有する場合においてその年分の不動産所得の金額の計算上国外不動産所得の損失の金額があるときは、その国外不動産所得の損失の金額のうち国外中古建物の償却費に相当する部分の金額は、所得税に関する法令の規定の適用については、生じなかったものとみなす。

(注1)上記の「国外中古建物」とは、個人において使用され、又は法人において事業の用に供された国外にある建物であって、個人が取得をしてこれをその個人の不動産所得を生ずべき業務の用に供したもののうち、不動産所得の金額の計算上その建物の償却費として必要経費に算入する金額を計算する際の耐用年数を次の方法により算定しているものをいう。

① 法定耐用年数の全部を経過した資産についてその法定耐用年数の20%に相当する年数を耐用年数とする方法

② 法定耐用年数の一部を経過した資産についてその資産の法定耐用年数から経過年数を控除した年数に、経過年数の 20%に相当する年数を加算した年数を耐用年数とする方法

③ その用に供した時以後の使用可能期間の年数を耐用年数とする方法

(その耐用年数を国外中古建物の所在地国の法令における耐用年数としている旨を明らかにする書類その他のその使用可能期間の年数が適切であることを証する一定の書類の添付がある場合を除く。)

(注2)上記の「国外不動産所得の損失の金額」とは、不動産所得の金額の計算上生じた国外中古建物の貸付けによる損失の金額(その国外中古建物以外の国外にある不動産等から生ずる不動産所得の金額がある場合には、当該損失の金額を当該国外にある不動産等から生ずる不動産所得の金額の計算上控除してもなお控除しきれない金額)をいう。

(2)上記(1)の適用を受けた国外中古建物を譲渡した場合における譲渡所得の金額の計算上、その取得費から控除することとされる償却費の額の累計額からは、上記(1)によりなかったものとみなされた償却費に相当する部分の金額を除くこととすることその他の所要の措置を講ずる。【出典】財務省 令和2年度税制改正の大綱

(1)の規定は不動産所得、(2)は譲渡所得の計算における取扱いです。

今回のテーマ、節税スキーム潰しにあたるのは(1)で、これから掘り下げてみます。

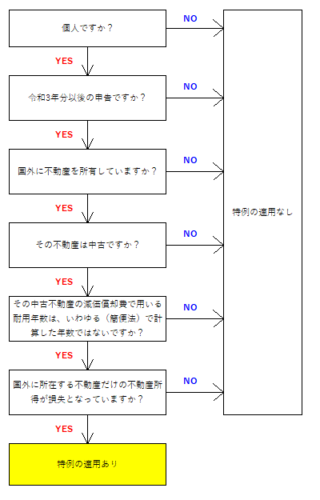

特例適用のフローチャート

以下のフローチャートは、大綱に書かれている特例が適用される要件をまとめたものです。

フローチャートのすべての問に対してYESとなれば、特例が適用されます。

逆を言うと、

- 法人である。

- 日本国内にしか不動産を所有していない。

- 国外に不動産を有するが、すべて新築である。

- 国外の中古不動産について、見積法で算出される年数を耐用年数としていない。(中古ではあるが、耐用年数省令で定める耐用年数をそのまま用いている。)

- 国外不動産に係る不動産所得は黒字である。

というような場合には、特例の適用はありません。

では、特例の適用がある場合、どのような計算が行われるのでしょうか。

具体例から特例の計算を確認する

ご留意のお願い

具体例は、2020/4/10時点までに公表された資料や文献を参考に私見を織り交ぜながら作成しています。正確性の確保には努めておりますが、誤った解釈を行っている可能性もありますので、実際に計算をされる際は、法令や税務当局の発表する最新の情報・見解を必ずご確認ください。

■ご留意のお願い■

(例1)国外だけに中古不動産1件を所有する場合

| 国外・中古 | |

| 家賃収入 | 1,000 |

| 減価償却費 | 800 |

| その他の経費 | 700 |

| 不動産所得 | ▲500 |

【国外不動産所得の損失の金額】 500

【国外中古建物の償却費に相当する部分の金額】 800

【生じなかったものとみなされる損失の金額】 500-800<0 ∴500

(例2)国内と国外に中古不動産を1件ずつ所有する場合 その1

| 国外中古 | 国内中古 | 合計 | |

| 家賃収入 | 1,200 | 1,000 | 2,200 |

| 減価償却費 | 500 | 800 | 1,300 |

| その他の経費 | 300 | 700 | 1,000 |

| 不動産所得 | 400 | ▲500 | ▲100 |

不動産所得の合計は▲100の損失です。

しかし、国外の不動産に着目すると400の黒字なので、特例の適用はありません。

(例3)国内と国外に中古不動産を1件ずつ所有する場合 その2

| 国外中古 | 国内中古 | 合計 | |

| 家賃収入 | 1,200 | 1,000 | 2,200 |

| 減価償却費 | 1,500 | 800 | 2,300 |

| その他の経費 | 500 | 100 | 600 |

| 不動産所得 | ▲800 | 100 | ▲700 |

不動産所得の合計は▲700の損失です。

そして、国外の不動産だけに着目すると▲800の損失のため、特例計算を行う必要があります。なお、対象となるのは「国外不動産所得の損失の金額のうち国外中古建物の償却費に相当する部分の金額」のため、国内分の金額は無視することになると考えられます。

【国外不動産所得の損失の金額】 800

【国外中古建物の償却費に相当する部分の金額】 1,500

【生じなかったものとみなされる損失の金額】 800-1,500<0 ∴800

【全体の不動産所得】 (▲800+800)+100=100

(例4)国外に中古1件、新築1件の不動産を所有する場合 その1

| 国外中古 | 国外新築 | 合計 | |

| 家賃収入 | 1,200 | 500 | 1,700 |

| 減価償却費 | 700 | 800 | 1,500 |

| その他の経費 | 400 | 300 | 700 |

| 不動産所得 | 100 | ▲600 | ▲500 |

不動産所得の合計は▲500の損失です。ただ、その内訳を見ると、中古分は100の黒字、新築分は▲600の損失です。

税制改正大綱では「国外不動産所得の損失の金額があるときは…」と書かれていて、(注2)で、国外不動産所得の損失の金額は「…国外中古建物の貸付けによる損失の金額…」と定義されていました。

つまり、特例の適用は中古不動産の損失に限定されると考えられるので、新築不動産の損失に対しては特例の適用はないと読むことができます。

(例5)国外に中古1件、新築1件の不動産を所有する場合 その2

| 国外中古 | 国外新築 | 合計 | |

| 家賃収入 | 1,000 | 500 | 1,500 |

| 減価償却費 | 800 | 100 | 900 |

| その他の経費 | 700 | 200 | 900 |

| 不動産所得 | ▲500 | 200 | ▲300 |

不動産所得の合計は▲300の損失です。その内訳は、中古分が▲500の損失、新築分は200の黒字と(例4)とは逆のパターンです。

中古分が損失のため、特例計算を行う必要があります。ただし、対象となる減価償却費は中古だけで、新築の減価償却費まで対象とはならないと考えられます。

【国外不動産所得の損失の金額】 500

【国外中古建物の償却費に相当する部分の金額】 800

【生じなかったものとみなされる損失の金額】 500

【全体の不動産所得】 (▲500+500)+200=200

雑記

ここまでお読みいただいて、特例の内容はご理解いただけたのではないでしょうか。

でも、素朴な疑問として(なんでこんな特例を作ったの?)と思われる方もいるのではないでしょうか。

制度が作られた背景を知ることはとても重要なことなので、お話ししたいと思います。。。が、今回のお話が少し長くなってしまいましたので、その疑問に対するお答えは次回とさせていただきますね。