賞与の保険料や税金の計算方法について質問をいただくことが多いです。

額面金額から

・社会保険料

・雇用保険料

・源泉所得税

を差し引くという点では給与と全く同じなのですが、それぞれの金額の算出の仕方が給与とは異なるものがあり、そこで戸惑われるようです。

では、それぞれについてこれから順番に見ていきましょう。

●●久しぶりの雷門●●

先日、何年かぶりに浅草へ行ってきました。

浅草寺を参拝し、甘味をいただき、ぷらぷら散歩し、もんじゃ焼きを食べて帰るといういたって普通の浅草巡りでしたが、和テイストを感じられる貴重な場所。(暇を見つけてまた来たいな)と思いました。

社会保険料

給与と賞与とでは保険料の算出の仕方に違いがあります。

| 給与の場合 | 賞与の場合 |

|---|---|

| 標準報酬月額を月額表にあてはめて保険料を算出 | 標準賞与額(賞与の額面から1000円未満の端数を切り捨てた金額)に対して保険料率をかけて算出 |

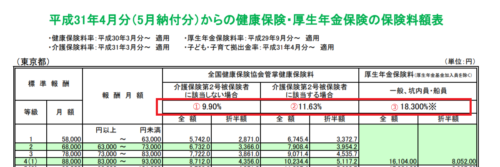

政府管掌の社会保険の保険料率(××年分(××月分)からの健康保険・厚生年金保険の保険料額表)は、協会けんぽのホームページで確認することができます。

「協会けんぽ 都道府県毎の保険料額表」で検索していただくと、最上位でヒットするはずです。

そこからサイトに入って、事業所が所在する都道府県の最新の保険料額表でご確認ください。

保険料率の見方

「保険料率がよくわからない」というご質問も受けることがありますので、東京都の2019年9月時点の最新の保険料額表を使いながらお話しします。

保険料率は表の上段、赤枠で囲っている部分に記載されていて、

①=健康保険料率(介護保険料率を含まない。)

②=健康保険料率(介護保険料率を含む。)

③=厚生年金保険料率

となります。

介護保険は、40歳から64歳の人が徴収の対象者です。つまり、その範囲に当てはまる従業員からは②と③をかけて算出した保険料を徴収し、その他の従業員は①と③をかけて算出した保険料を徴収します。

なお、政府管掌の社会保険は、各保険料を事業主と本人とで半分ずつ負担することとなっています。つまり、給与から徴収する保険料は、①から③をかけて2で割った金額(小数点以下は、原則四捨五入)となります。

例:賞与額面512,481円の場合

| 40歳から64歳の従業員 | 左以外の年齢の従業員 | |

| 賞与額面 | 512,481円 | |

| 標準賞与額※額面から1000円未満の端数切捨 | 512,000円 | |

| 健康保険 | 29,772円 ※11.63%適用 | 25,344円 ※9.90%適用 |

| 厚生年金保険 | 46,848円 ※18.300%適用 | |

賞与支払届は忘れずに提出しましょう!

給与は、算定基礎届や月額変更届の提出により、受給者ごとに標準報酬月額が決定され、その金額を基に徴収額が算出されます。年金事務所は、事業者側から何も届出がないかぎり、「この受給者は在職していて、この標準報酬月額で保険料を徴収され続けている。」という前提で、毎月の社会保険料納付額を計算して、納入告知書を送ってきます。

それに対して、賞与はいつ支給されるかわかりません。(過去の支給実績からだいたいはわかるのでしょうが。。。)

年金事務所も毎月「今月賞与を支払いましたか?」なんてことをすべての事業者に確認を取っていたら、時間がいくらあっても足りません。ですから、こちらから「この人にはこれだけ賞与を支払いました。」という届出書(賞与支払届)を提出して自己申告をしなければなりません。

年金事務所は賞与支払届を基に賞与に対する社会保険料を計算して、毎月の給与に対する社会保険料と合算した納入告知書を送付します。賞与を支払った次の月の末日が期限となる社会保険料に合算されることが多く、他の月に比べ明らかに保険料が高くなっていることがそのサインです。ただ、提出が遅れると、次々月以降にずれ込む可能性もあります。

とはいえ、賞与支払届を提出していれば、どこかで必ず保険料を支払うことになるので良いのですが、本人から徴収したにも関わらず、賞与支払届が未提出のままで保険料を納付していないのはよろしくないです。

ご本人の将来の年金受け取り額に影響が出ますので、未提出にはならないように絶対に気を付けてください!!

雇用保険料

給与と変わりはありません。額面に対して保険料率をかけて算出します。

ただし、社会保険料は標準賞与額に対してでしたが、雇用保険料は額面に対してとなる点は注意が必要です。(先ほどの例の場合、512,481円×保険料率となります。)

保険料率は、厚生労働省のホームページで確認することができます。

「厚生労働省 雇用保険料率」で検索していただくと、最上位でヒットするはずです。

そこからサイトに入って、最新の保険料率で該当する事業の種類の労働者負担分をご確認ください。

源泉所得税

給与と賞与とでは次のような違いがあります。

| 給与の場合 | 賞与の場合 |

|---|---|

| 今月の社会保険料控除後の給与を源泉徴収税額表にあてはめて算出 | 賞与支給の前月の社会保険料控除後の給与を源泉徴収税額の算出率の表にあてはめて税率を算出、【通常のケース】 |

社会保険料控除後の給与を使うところは同じですが、それがいつ月のものなのかという点で異なります。

また、給与は源泉徴収税額表からダイレクトに源泉所得税がわかりますが、賞与は源泉徴収税額の算出率の表なので税率までしかわかりません。いくら徴収するかはその税率を使って自分で計算しないといけないのです。

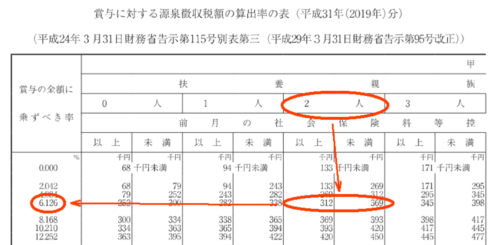

※賞与に対する源泉徴収税額の算出率の表(2019年分)はこちらをご参考ください。

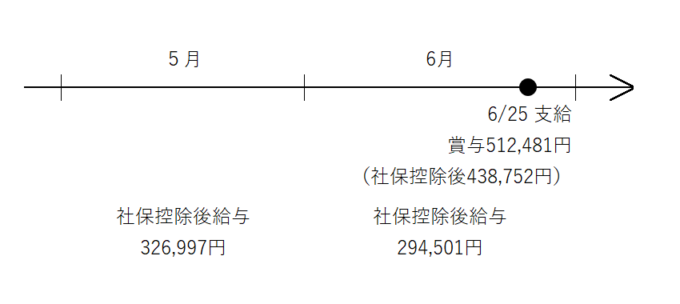

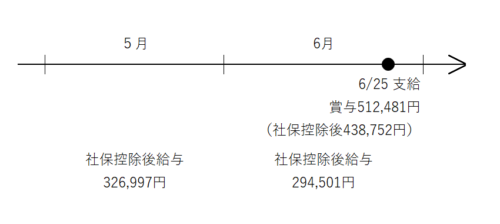

●例:扶養親族の数が2名で、下の図のような給与、賞与を受け取る従業員の場合

扶養親族の数「2人」、そして、賞与支給は6月なので、5月の社会保険料控除後の給与「326,997円」を表にあてはめます。

税率は「6.126」、社会保険料控除後の賞与は「438,752円」なので、源泉所得税は438,752円×6.126%=26,877円と算出されます。

例外的なケース

・社会保険料控除後の賞与の額が前月の社会保険料控除後の給与の10倍を超える場合

・前月に給与の支払いがない場合

このようなケースでは、ここまでお話ししてきた計算方法ではなく、以下の計算表に沿って計算を行い、⑧で求めた金額が賞与に対する源泉所得税額となります。

| 項目 | 金額(円) | |

| 社会保険料控除後の賞与の額 | ① | |

| ①÷6 ※計算期間が半年を超える場合「12」に置換 | ② | |

| 前月の社会保険料控除の給与の額 ※支給なしの場合「0」 | ③ | |

| ②+③ | ④ | |

| ④を月額表にあてはめて算出した税額 | ⑤ | |

| 前月の給与に対する源泉所得税額 ※支給なしの場合「0」 | ⑥ | |

| ⑤-⑥ | ⑦ | |

| ⑦×6 ※計算期間が半年を超える場合「12」に置換 | ⑧ |

今回のまとめ

賞与は年に数回で、計算方法を覚えておくことはなかなか難しいかもしれません。

ここまでお話ししてきたことで大体はカバーできているはずですので、これから賞与を計算されるときに是非お役立ていただければと思います。

ジル観察日記

じ~~~っと見つめるその先にはクモ。

でも、たまにチョイチョイっとイタズラするだけで、決して潰したり、追っかけたりしない優しいジルです。