この記事のポイント

- 海外不動産を用いた節税スキームが制限される。

- 海外では土地より建物の評価額が高くなることが往々にしてあるため、費用にできる金額が大きい。

令和2年度の税制改正で、海外不動産を利用した節税スキームが制限されます。

いわゆる節税スキーム潰しですが、前回の記事でその内容を解説しました。

今回は、改正が入った理由を知るために、そもそも節税スキームとはどういった内容だったのかをお話していきます。

中古の建物は耐用年数を短くできる。

モノを購入したら、そのときに消耗品費などの費用に計上しますが、単価が10万円を超えるような固定資産の場合、原則的にそれができません。器具備品や機械装置といった貸借対照表の資産に一旦計上して、何年かにわたり費用化していきます。

これは会計の専門用語でいうと減価償却と呼ばれるものです。

減価償却について詳しくはコチラ

「何年かにわたり…」とお話ししましたが、固定資産の種類によってその年数(耐用年数)は決められていて、今回取り上げる建物は、減価償却資産の耐用年数等に関する省令(耐用年数省令)別表第一で、用途・構造ごとに細かく耐用年数が定められています。

※e-Govウェブサイト(https://www.e-gov.go.jp)で見ることができます。上記リンク先をどうぞ。

基本的には、その耐用年数にわたり定額法や定率法といった方法で減価償却を行います。ただし、中古資産は、耐用年数省令第3条で、別の耐用年数を使うことが許容されています。

(中古資産の耐用年数等)

第三条 個人において使用され、又は法人…において事業の用に供された…資産…の取得…をしてこれを個人の業務又は法人の事業の用に供した場合における当該資産の耐用年数は…次に掲げる年数によることができる。【引用規定】減価償却資産の耐用年数等に関する省令第3条

ここでいう「次に掲げる年数」とは、次のとおりです。

| 1 | 中古資産を事業供用した日以後の使用可能期間として見積もられる年数 | |

| 2 | 1の見積もりが困難な場合は、次の資産の区分に応じ、それぞれの年数 | |

| 法定耐用年数の全部を経過した資産 | 法定耐用年数×20% | |

| 法定耐用年数の一部を経過した資産 | (法定耐用年数-経過年数)+経過年数×20% | |

※2の方法で計算した年数に1年未満の端数があるときは、その端数は切り捨てます。ただし、その切り捨て後の年数が2年に満たない場合には2年とします。

この2の方法、いわゆる簡便法による耐用年数がミソです。

例えば木造住宅の場合、新築であれば耐用年数は22年です。しかし、中古の築30年の物件であれば22年×20%=4.4年→4年となります。

本来であれば22年間にわたって費用化するものを意図的に4年間に短くすることができ、早期に多額の減価償却を行うことができるのです。

※取得価額1,000万円の木造中古建物だと、上の図のような数字の違いが表れます。

ただ、減価償却できる総額は、簡便法を使ったとしても変わりはありません。減価償却の先取りと考えていただければわかりやすいかもしれません。

そもそも簡便法は、海外の不動産だけでなく、国内の不動産にも認められているので、これだけが特例創設の理由ではありません。

むしろ次にお話しすることが大きな理由かもしれません。

日本とは土地と建物の固定資産税評価額の考え方が違う。

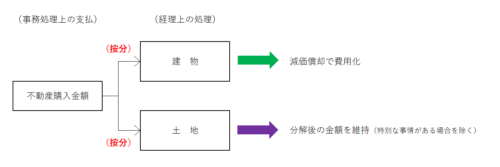

不動産を購入した場合、購入金額を土地と建物に按分して、建物だけ減価償却することとなります。土地は、災害により損傷が発生した等特別な事情が発生した場合を除き、按分後の金額=帳簿価額をそのまま残さなければなりません。

この按分でよく使われるのが、建物と土地の固定資産評価額で按分する方法なのですが、その評価額が日本と海外とで大きな違いがあります。日本では土地>建物となることが圧倒的に多いのですが、海外では土地<建物となることが往々にしてあるのです。

実際、私が担当するお客様が米国で購入した不動産で、評価額が土地20,800ドルに対し、建物62,400ドルというようなことがありました。つまり、購入費用のうち約3/4を建物に計上して減価償却することができるのです。もし日本で同規模の不動産を取得したら、評価額が真逆の可能性が大です。購入費用のうち約1/4しか減価償却できないと。

なぜこのような違いが起きるのか?

私は不動産事情に精通した人間ではないので、詳しいことまではわからないのですが、日本では、新築や築浅の物件がとかくもてはやさ、築云十年の物件になるともはやガラクタのように扱われます。そうなると、建物の評価額は、時の経過に伴って下がっていってしまいます。

一方、外国ではリノベーションやリフォームにより価値が上がると考えられているため、建物の評価額は上がる傾向にあるようです。日本でもDIYブームの到来より中古物件が見直されているようですが、評価額の違いに表れているところを見ると、中古物件に対するそもそもの考え方自体が人種レベルで違うということなのでしょうね。

雑記

今回お話しした内容は、法に則した方法なので、問題はありません。しかし、この節税スキームを使った不動産取得が富裕層を中心に増加したため、お国も潰しにかかったというわけです。

税制改正大綱が決定される前、新聞の朝刊で海外の不動産への投資を通じた節税をできないようにする方針と報じられると、海外での不動産事業を手掛ける会社の株価が急落しました。投資家が敏感になるほどインパクトが大きいものだということがよくわかりますよね。

ただ、節税スキームは一つ潰しても、法の網目をついて、新しいスキームが作られるようなことが往々にしてあります。(保険なんかいい例ですよね。)

今回の特例が「いたちごっこ」を誘発するようなことにならなければよいのですが。