消費税が8%から10%に上がることが決まると同時に一部のモノは消費税を8%のままに据え置きにするという「軽減税率制度」が実施されることも決まりました。

商品やサービスの形態によって消費税率が変わる今回の法改正のポイントをわかりやすく解説します。

消費税引き上げと軽減税率の知っておきたいポイント

消費税10%と軽減税率はいつから実施される?

消費税の引き上げと軽減税率は両者ともに

平成31年10月1日より実施されます。

消費税率はどう変わる?

基本的には、消費税は10%となりますが一部の商品に限り8%の据え置き(軽減税率)となります。

標準税率=10%(消費税率7.8%、地方消費税率2.2%)

軽減税率=8%(消費税率6.24%、地方消費税率1.76%)

どの商品が軽減税率の対象になるの?

軽減税率の対象品目は下記のモノになります。

対象品目

- 酒類・外食を除く飲食料品

- 週2回以上発行される新聞(定期購読しているものに限る)

軽減税率の対象品目のポイント

軽減税率の対象品目は「酒類・外食を除く飲食料品」「週2回以上発行される新聞」と説明しましたがもう少し詳しく対象品目で押さえておきたいポイントをご紹介します。

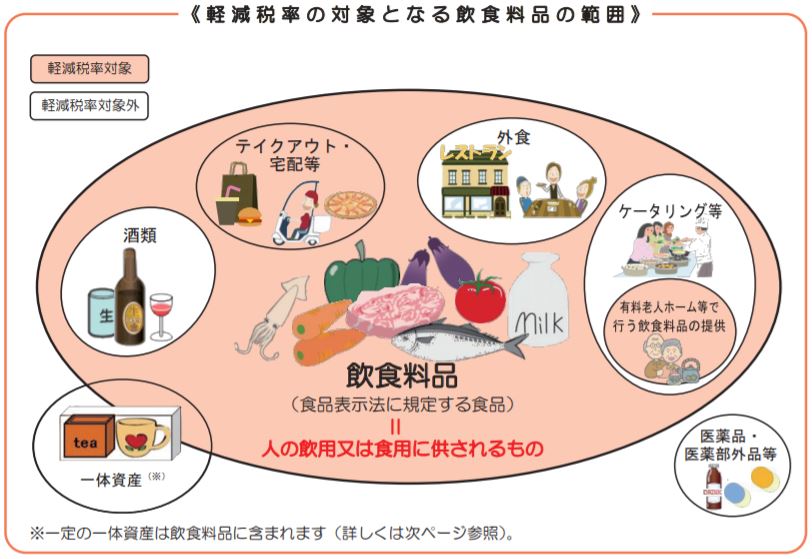

軽減税率の対象範囲

引用元:国税庁ホームページ

外食は対象外だがテイクアウトは対象になる

飲食店等でテーブル・椅子等の飲食をするための設備がある場所での飲食は軽減税率の対象とはなりませんが

飲食店で商品を購入してほかの場所で飲食をする(テイクアウト)場合は軽減税率の対象となります。

同じ飲食店でも、店内に用意された飲食スペースで食べるのか、持ち帰って店内以外の場所で食べるのかによって軽減税率の対象、非対象が異なりますので注意が必要です。

例えば

ファーストフード店でハンバーガーを購入して店内で食事をする。

=標準税率10%

ファーストフード店でハンバーガーを購入して外の公園で食事をする。

=軽減税率8%

コンビニでお弁当を買ってイートインスペースで食事をする。

=標準税率10%

コンビニでお弁当を買って自宅に持ち帰り食事をする。

=軽減税率8%

ケータリングは対象外だが出前は対象になる

お客さんが指定した場所で飲食の提供を行うケータリング等の出張型の食事の提供は軽減税率の対象にはなりませんが

出前や宅配等の単に飲食物を届けるだけのものは軽減税率の対象となります。

似たようなものなので混乱しやすいと思いますが

出来た飲食物を届けるだけなのか、それとも指定した場所で調理や配給をして提供するのかが税率の判断ポイントとなります。

例えば

会社の創立記念パーティーを社内で行うため、料理人を社内に呼んで飲食物の調理、提供をしてもらった。

=標準税率10%

会社の創立記念パーティーを社内で行うため、飲食物の出前を頼んだ。

=軽減税率8%

食料品と食料品以外がセットになっている「一体資産」はどっちの税率?

商品が一体資産の場合は、以下の要件で標準税率か軽減税率かの判断を行います。

軽減税率の判断ポイント

- 税抜き価格が1万円以下のモノ

- 食品の価格が全体の2/3以上を占めている場合

以上の条件を満たすものに関しては軽減税率の対象となり、この条件を満たさないモノは標準税率となります。

例えば

卸売業者が各メーカーからティーカップ(1,000円)と紅茶(3,000円)を仕入れて2つを合わせて一つの商品として5,000円で売る場合

- 1万円以下の判定=5,000円≦10,000円

- 3分の2以上の判定=3,000円(紅茶の仕入値)/4,000円(2つの仕入値)≧2/3

と両方の条件を満たしている為、軽減税率を適用した5,400円で販売することになります。

もしティーカップの仕入値が2,000円で紅茶の仕入値も2,000円だった場合、食品の価格が占める割合が3分の2以下となるので標準税率の5,500で販売することとなります。

定期購読以外の新聞の購入は軽減税率適用外

新聞の購入にも少し注意が必要となります。

軽減税率が適用される新聞は週2回以上発行されるものでかつ定期購読契約をしているものに限ります。

同じ新聞でも定期購読契約をして毎朝届く新聞と、気になる記事があったからコンビニで購入した場合とでは同じ新聞社の同じ新聞でも購入額が異なります。

飲食物の販売のための包装材料や容器等は軽減税率の対象となる

飲食店がお弁当等を販売するための飲食物を入れる容器は軽減税率の対象となります。

例えば

600円のお弁当を販売する場合、食品を入れるお弁当の容器を標準税率の10%で仕入れた場合、でも販売金額の内その容器の分は10%で飲食物の分は8%と分ける必要はなく

容器を含めて飲食物として8%での販売をすることとなります。

贈答用の包装や、別途包装材料代金をお客さんからもらう場合、その分に関しては軽減税率の対象とはならずに標準税率を使います。