個人事業主最大100万円、法人最大200万円の給付を受けることができる「持続化給付金」ですが、受け取った給付金は課税対象になるのかならないのか、またどのように会計処理を行えばいいのか解説します。

この記事は2020年6月2日時点で発表されている情報を元に執筆されています。今後、当記事とは異なる見解の発表がされる可能性がありますがご容赦ください。

持続化給付金に税金は課せられるのか

この答えは経済産業省ホームページにある「持続化給付金に関するよくあるお問い合わせ」内にある回答から判断することができます。

経済産業省の回答を見ると…

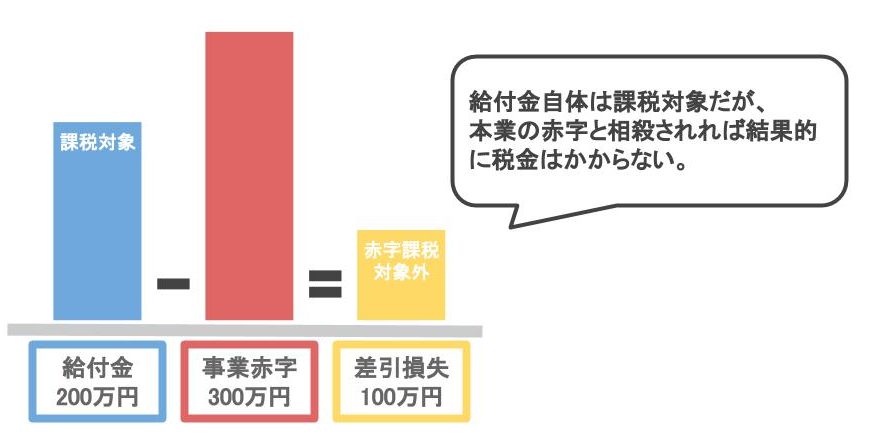

Q15.持続化給付金は課税の対象となるのか。

・持続化給付金は、極めて厳しい経営環境にある事業者の事業継続を支援するため、使途に制約のない資金を給付するものです。これは、税務上、益金(個人事業者の場合は、総収入金額)に算入されるものですが、損金(個人事業者の場合は必要経費)の方が多ければ、課税所得は生じず、結果的に課税対象となりません。

回りくどい文章で書かれていますが、上記の文章を掻い摘んで説明すると…

「受け取った給付金は全額収入になるけどこの給付金は経営の厳しい事業者に支給するものなんだから事業の赤字と相殺されれば結果的に課税されないでしょ?」

ということですので「持続化給付金」は法人でも個人事業でも基本的には課税対象となります。

法人で受け取った時の会計処理

法人で持続化給付金を受け取った場合は、営業外収益もしくは特別利益で処理をして会社の利益とするのが妥当かと考えられます。

仕訳はどうする?

雑収入もしくは、特別利益等に「特別給付金」等の専用の科目を作成して計上すれば問題は無いかと思われます。

- 雑収入で受け入れる場合の仕訳

| 借方 | 貸方 | 金額 | 摘要 |

| 普通預金 | 雑収入 | 2,000,000 | 持続化給付金 |

- 専用の科目で受け入れる場合の仕訳

| 借方 | 貸方 | 金額 | 摘要 |

| 普通預金 | 特別給付金 | 2,000,000 | 持続化給付金 |

個人で受け取った時の会計処理

個人で給付金を受け取った場合も法人と処理は変わりません。