確定申告の期限まであと1週間となりました。

すでに終わらせている方、今てんやわんやの方、、、皆さま色々な状況かと思いますが、

「本業に追われてて、確定申告なんか後回しだよ。」

という方もいらっしゃるかもしれません。

お気持ちはお察しします。

けれども、還付申告であれば期限後になっても特に問題はありませんが、納税額が発生するような申告で、期限までに申告できないと、延滞税など余計な罰金がかかる可能性があります。

また、青色申告の方の場合、青色申告特別控除額が65万円ではなく、10万円となってしまいます。

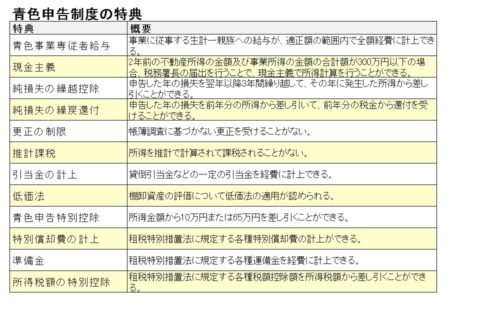

青色申告のお得な特典

青色申告を行うことで受けることができる特典をまとめました。

さまざまな特典がありますが、このなかで、青色申告を行うすべての皆さんが受けられるのが、

青色申告特別控除

で、正規の簿記の原則による記帳など面倒な要件が課されている青色申告をがんばったご褒美として、以下の金額を経費として差し引くことができる制度です。

お金の支出を伴わずに経費に計上できるので、これは貴重ですね。

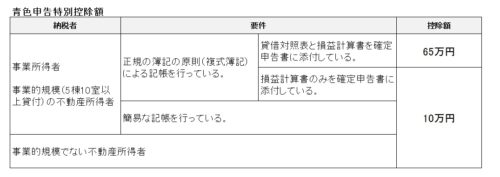

ただし、65万円の青色申告特別控除は、期限までに申告した場合にのみ適用できる点には注意しなければなりません。

租税特別措置法でばっちり規定されています。

租税特別措置法の第25条の2は、青色申告特別控除に関する規定です。

第1項と第2項では10万円の控除について、第3項と第4項で65万円の控除について、それぞれ規定がされていますが、注目は第5項の文中です。

租税特別措置法

(青色申告特別控除)

第二十五条の二

5 第三項の規定は、確定申告書に同項の規定の適用を受けようとする旨及び同項の規定による控除を受ける金額の計算に関する事項の記載並びに同項に規定する帳簿書類に基づき財務省令で定めるところにより作成された貸借対照表、損益計算書その他不動産所得の金額又は事業所得の金額の計算に関する明細書の添付があり、かつ、当該確定申告書をその提出期限までに提出した場合に限り、適用する。

第三項の規定=65万円の控除は、期限までの提出が必須であることがばっちり書かれてしまっていますね。

東日本大震災のときは、3/16以降の提出となっても期限内申告として認めるという例外的な取扱いが発令されましたが、そのような特殊な事情がないかぎり、一日でも提出が遅れたら、65万円の適用はアウトになります。

でも間に合わない。そんなときは・・・

租税特別措置法関係通達(措置法通達)で、次のような規定があります。

25の2-4 措置法第25条の2第3項及び第5項の規定による青色申告特別控除は、確定申告書に記載されている不動産所得の金額又は事業所得の金額が、修正申告又は更正(再更正を含む。)により異動することとなったため当該確定申告書に記載されている青色申告特別控除額にも異動が生ずることとなった場合には、その異動後の控除額によりこれらの所得の金額を計算することに留意する。(平5課所4-2追加、平23課個2-35、課審4-47改正)

この規定を例を使って説明します。

期限内の確定申告で青色申告特別控除を50万円使い、所得が0円となりました。使いきれなかった15万円は切り捨てです。

その後に10万円の収益計上もれを発見し、修正申告が必要になりました。

最初の申告で使った青色申告特別控除の金額しか使えないとすると、10万円がそのまま所得として認識され、追加税額が発生します。が、上で見た措置法通達25の2-4を適用することにより、切り捨てていた15万円も使うことができるようになり、結果として所得は0円で、追加税額が発生しないということになります。

つまり

3月15日までにとりあえずできる範囲で確定申告を行っておき、その後に申告漏れや過大申告が判明した場合には、修正申告や更正の請求で正しくすることで、青色申告特別控除を65万円使うことができるというわけです。

ただし、修正申告や更正の請求には手間がかかりますし、修正申告で追加税額が発生した場合には、延滞税や過少申告加算税の罰金がかかってきます。なにより修正申告や更正の請求を行うことで税務署の目に留まり、税務調査へと繋がる可能性はあります。

これらのリスクをご承知いただいたうえで、それでも65万円をどうしても使いたいという場合には、ご自身の責任の下で、この方法を実行いただければと思います。

今回のまとめ

幸いなことに、先程見た租税特別措置法の第25条の2含め他の条文で10万円の控除にまでは期限内申告の要件が課されていませんので、最悪10万円は差し引くことができます。

とはいえ、せっかく頑張って青色申告をしたのに、たった一日提出が遅れてしまっただけで、55万円を失ってしまうのはあまりにも痛いですね。

なので、残り時間は少ないですが、期限までに申告するようにがんばってください!

ジル観察日記

こたつの上で寝すぎて、体が火照ったのでしょうか。

「あの~、それ僕のなんですけど。。。」