この記事を開いていただいたということは今あなたは「減価償却」という会計上少し特殊な処理について悩んでいる、もしくは知りたいと思っていることと思います。

そんな減価償却に関する悩みや知りたいを分かりやすくまとめましたので是非ご覧ください。

減価償却を理解するためのポイント

減価償却という会計上の少し特殊なルールをゼロから理解するための5つのポイントをまとめました。

ポイント1から5まで見ていただければ減価償却について理解できるように解説しますので是非初めからご覧ください。

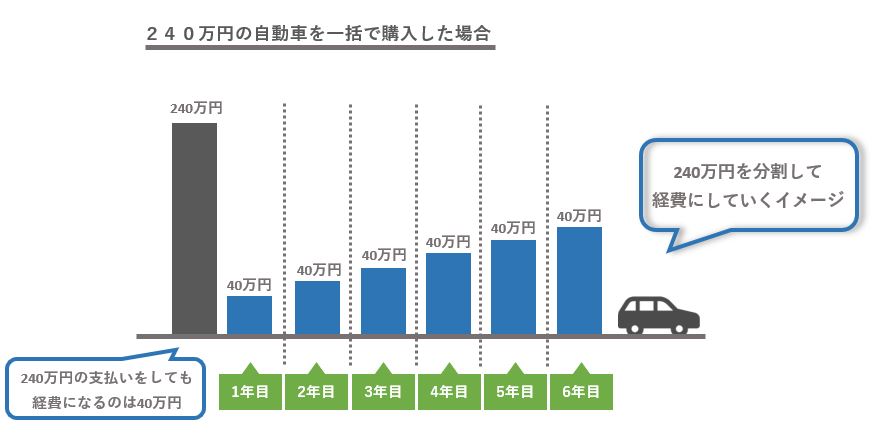

ポイント1:そもそも減価償却とは?

建物や内装工事、車からパソコンなどの消耗品まで金額の高い物についてはその購入した時に一括で経費として計上するのではなく徐々に分割して経費にしましょう、という会計上の処理の事を減価償却と言います。

例えば、240万円の車を一括購入したとします。

この支払った240万円の車は購入したその日にそのまま経費にはならずに国が定める「耐用年数」という年数を基に分割して経費にします。

240万円で耐用年数6年の車であれば1年間で40万円ごとに6年間で経費化されるようなイメージです。

なぜこんな方法を使うの?

償却を使う理由

- 収益と費用を対応させて正しい収益を把握する為

- モノの価値減少を反映させるため

この2つの理由を少し詳しく解説すると…

- 建物や車のように高額なものを購入した時点で全額経費としてしまうとその購入した年に多額の経費が計上されて本来の業績が見えてこなくなってしまいます。

建物や車は、長い年月をかけて業績向上に貢献します(車であれば外回りの効率化など間接的に売上に貢献している)購入時に一括で経費にしてしまうと、年月をかけて上がる売上と費用が対応しなくなってしまうので、徐々に上がる収益と徐々に経費になる減価償却で対応させる目的があります。 - 建物や車は、月日が経つごとに劣化してどんどん価値が落ちていきますよね、その価値減少を減価償却によって帳簿上に反映させるというのも減価償却の一つの目的になります。

これらの理由・目的で減価償却という方法が用いられています。

ポイント2:減価償却を使って費用にするモノの基準

減価償却をしなければいけない物を判断する基準は基本的には購入金額(取得価格)になります。次に説明する3つの金額のポイントを押さえておくようにしましょう。

減価償却の判断をする基準金額

- 10万円未満

- 10万円以上20万円未満

- 30万円未満

10万円未満のモノ

減価償却の対象にはなりません。

購入した時に一括で経費にします。

その購入品がたとえ車であったとしても10万円未満であれば消耗品で費用に計上します。

10万円以上20万円未満のモノ

この金額のモノを購入した場合は3つの処理方法の中から自分で選択します。

- 通常の減価償却

購入金額でいったん資産に計上してから決められた耐用年数をもとに経費にする一般的な減価償却の方法 - 一括償却

資産ごとに決められている耐用年数に関係なく3年間で均等に経費にします。

例えば15万円のパソコンを購入した場合、1年間に5万円ずつ3年間にわたって経費にします。

(通常減価償却では備忘価格として1円を残して経費にしますがこの償却方法では備忘価格は0とします。) - 少額減価償却資産の特例(青色申告者のみ)

購入金額が30万円未満の物であれば即時償却できる特例です。

この特例には若干条件がありますが詳しくは次で説明します。

30万円未満のモノ

購入金額(取得価格)が30万円未満であれば少額減価償却資産の特例という制度を利用することが出来ます。

少額減価償却資産の特例とは?

青色申告者のみが利用できる制度で取得価格が30万円未満のものに関しては一括で経費にすることが出来る特例になります。

30万円未満であれば購入した時に経費にすることが出来るので急な節税などにもよく用いられます。

- この特例を受けられるのは年間で合計300万円までと上限があります。

- 2020年3月31日までに取得したものに限ってこの特例を受けることが出来ます。(2018年9月現在、改正で適用期限が伸びる可能性があります)

ポイント3:取得価格の決め方

基本の取得価格

購入したモノの本体価格+直接要した付随費用が所得価格になります。

例えば車を購入すると

車本体の代金とは別に納車費用や自動車取得税などの付随費用がかかってきます。

これらの購入に直接要した費用というものは一緒に取得価格として計上します。

基本は本体価格+直接要した付随費用が所得価格という考えで良いのですが、税務上、所得価格に含めずに支払った時点で費用にしてもいいとされているものがあります。

詳しい内容はまた別の記事にて説明させてもらいますが、

ここでは、所得価格に含めなくてもよい費用=税金や保険、法定費用など法律で支払いが定められているようなものと覚えておいてください。

車の購入を例にとると…

車の本体価格…取得価格

自動車重量税…費用

自動車取得税…費用

納車費用…取得価格

自賠責保険…費用

といったようになります。

ポイント4:減価償却の計算方法

主な減価償却の計算方法には「定額法」と「定率法」の二つの計算方法があります。

個人事業の場合は、基本的にすべて「定額法」を使って減価償却の計算をすることになりますのでココでは定額法の計算方法を解説します。

※個人事業主が「定率法」を使う場合は届出が必要になります。

届出の記入の仕方はコチラ☞

定額法の計算式

取得価格×償却率÷12か月×使用月数

償却率は、その取得した資産の耐用年数ごとににもともと定められているのでその率を使って計算します。

以下償却率を一部抜粋してご紹介します。

| 耐用年数 | 償却率 |

| 2年 | 0.5 |

| 3年 | 0.334 |

| 4年 | 0.25 |

| 5年 | 0.2 |

| 6年 | 0.167 |

| : | : |

定額法の計算例

個人事業主(1月~12月)

普通乗用車

取得価格 2,100,000円

耐用年数 6年

7月から事業に使用(6か月間)

2,100,000×0.167÷12×6=175,350

この場合、175,350円が今年度の償却費となります。

ポイント5:減価償却しないモノもある

高額な物を購入したからと言ってすべてが減価償却の対象となるかというとそうではありません。

ポイント1でも少し説明した通り、減価償却には年月によるモノの価値減少を表す役割もあります。

そもそも「年月によって価値が減少しない(しにくい)」モノに関しては減価償却をせず基本的に売却したり、除却したりするまで資産として計上しておくこととなります。(つまり経費にはなりません)

減価償却をしないモノの例

- 土地

- 絵画や壺などの骨董品(20万円以上のもの、絵画で号2万円以上のもの)

- 敷金や保証金で返還される契約となっているもの

- ゴルフ会員権

- 有価証券

- 出資金