従業員の方に給料を支払ったときに天引きする源泉所得税ですが納付の仕方、納付書の書き方はしっかりわかっていますか?

今回はその源泉所得税の納付書の書き方を記載例を基に解説いたします。

源泉所得税の納付は二通りある

源泉所得税の納付には「原則」的な方法と「特例」的な方法の2種類があります。

原則的な納付

これは毎月給料から天引きした源泉所得税を翌月の10日までに支払う方法で毎月ごとに納付書を記入して納付を行う必要があります。

特例的な納付

これは従業員が10人未満の小規模な事業所に限ってですが

その年の1月から6月分の源泉所得税を7月10日までに

7月から12月分の源泉所得税を翌年の1月20日までの半年に1回納付書を記入して納付を行う方法となります。

このどちらで納付をするのかによって納付書の形式が少しだけ変わりますので両方確認していきましょう。

源泉所得税をさらに知りたい方はコチラ

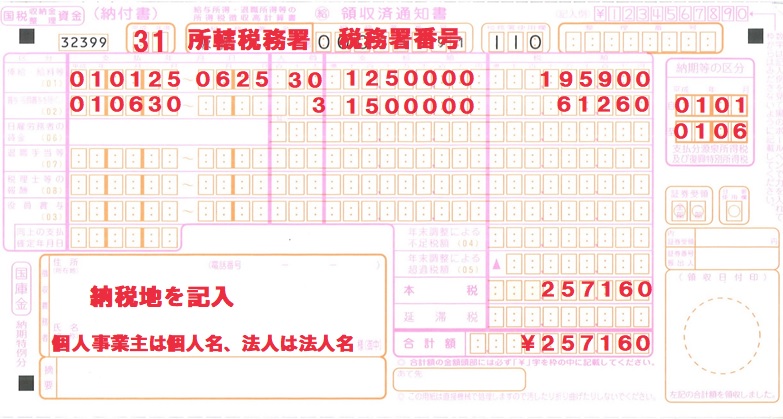

納付書の記載例と書き方

「原則」毎月納付の場合

年度

源泉所得税を実際に納付する日の年度を記入します。

例えば平成30年1月の過去の源泉所得税を平成31年4月に納付する場合は、30年ではなく31年と記入します。

税務署名・税務署番号

所轄税務署の名前と税務署番号を記入します。(基本的にこの欄はすでに印字されています)

番号がわからない場合、空欄にしておいても問題なく受理されます。

整理番号

税務署は納税者や会社に対して割り振っている管理番号のようなものです。

通常、税務署から送られてくる納付書には印字されています。

空欄であっても問題なく受理されます。

納期等の区分

実際に給料を支払った年月を記入します。

平成31年3月分給料を4月に支給した場合、31年4月と記入します。

住所・氏名・電話番号

納税地(住所)と氏名、電話番号を記入します。

支払年月日

給料の支給日を記入します。

人員

給料を支払った人数を記入します。

支給額

給料の総支給額を記入します。

税額

給料から差し引いた源泉所得税の合計を記入します。

本税

それぞれの欄の税額の合計額を記入します。

合計額

本税に延滞税を加算した金額を記入します。

基本的には、本税の金額をそのまま記入して金額の頭に¥マークを記載しましょう。

「特例」半年1回納付の場合

年度などは原則的な納付書と同じように記入しますので、書き方が異なる部分のみ説明します。

納期等の区分

給料を支給した年月を記入します。

基本的に、上半期の納付では〇年1月と〇年6月

下半期の納付では〇年7月と〇年12月と記入します。

支給年月日

給料の支給日を記入します。

例えば上半期の源泉の納付書を記入する場合

毎月25日支給であれば〇年01月25日~〇年6月25日と記入しましょう。

実務的ポイント…

厳密な支給日は無視して

上半期の場合は、〇年1月1日~6月31日

下半期は、〇年7月1日~12月31日と記入しても問題はありません。

人員

給料を支給した人数の合計を記入します。

1月から6月まで毎月5人に給料を支給していれば30と記載します。

半年に一回の納付の納期の特例を受けるには

この特例を受けるには、雇い入れている従業員が常時10人未満の事業所という条件があります。

条件を満たしていれば所轄の税務署へ申請を行い特例納付とすることができます。