この記事のポイント

- タックスヘイブンとは他国の企業や富裕層の税金を著しく低くもしくはゼロにしている国や地域の事

- タックスヘイブンに会社や富裕層が行くと税収が減って国が困るのでタックスヘイブン対策税制という制度がある

- 一定以上の条件を持つ外国関係会社の所得は日本の親会社に所得を合算して日本で課税する

パナマ文書で話題になったタックスヘイブン(租税回避地)

タックスヘイブンって何?という疑問にお答えします。

タックスヘイブンとは

タックスヘイブンは他国の企業や富裕層に税制上の優遇措置を置いている国や地域の事です。

国内の経済の軸となるような産業に乏しい国や地域が富裕層の移住や企業の進出による雇用拡大・消費拡大などを目的として法人税などの税金を著しく低減もしくは完全に免除としています。

タックスヘイブンに名目だけの会社(ペーパーカンパニー)を作り収益を集中させて税金を逃れたりマネーロンダリングに使われるなどしています。

経済協力機構(OECD)による判定

OECDではタックスヘイブンを以下の条件に当てはまる国もしくは地域と定義しています

(イ)に当てはまりかつ(ロ)のどれか一つにでも当てはまる国や地域をタックスヘイブンと認定

(イ) 金融・サービス等の活動から生じる所得に対して無税としている又は名目的にしか課税していないこと。

(ロ)

(a) 他国と実効的な情報交換を行っていないこと。

(b) 税制や税務執行につき透明性が欠如していること。

(c) 誘致される金融・サービス等の活動について、自国・地域において実質的な活動がなされることを要求していないこと。

EUが指定したタックスヘイブン17か国・地域

- 韓国

- パナマ

- チュニジア

- バーレーン

- アラブ首長国連邦

- バルバドス

- サモア

- 米領サモア

- グレナダ

- グアム

- マカオ

- マーシャル諸島

- モンゴル

- ナミビア

- パラオ

- セントルシア

- トリニダード・トバゴ

以上の国と地域が国際的に不公平な税制度を採用しており税情報の提供に非協力的であるとしてEUにより悪質なタックスヘイブンとして指定されています。

このブラックリストはEU加盟国を除外して作成されており、実際にはEU加盟国のルクセンブルクやアイルランドなどもタックスヘイブンのリストに入ると言われています。

タックスヘイブンの必要性

主要な産業が無い国や地域にとっては税制優遇を行い企業や富裕層が自国に移転や移住してくれることで雇用が生まれて経済が潤うため弱小国が成長・維持するためには必要な戦略であると言えます。

また企業にとっても法人税が大幅に減ることでその分利益が増えます。

その増えた利益はさらに雇用を生むことにもつながりますし、企業の設備投資などの消費の増加につながるといった経済的な恩恵があることも事実としてあります。

タックスヘイブンの問題点

これは何といっても国の税収が減るという事です。

タックスヘイブンに会社の利益を分配させたり移動させることで、本来であれば税収として国に納められるはずだった利益に対する税金が国に入ってこなくなります。

そうなると国は減った法人税の分を他の税収で補わなくては行けないようになりますので結果的に消費税や酒税といった庶民の生活に直結してくるような税金が増える可能性があります。

またタックスヘイブンを野放しにしておくと一部の企業や富裕層は課税を逃れてより裕福になり大多数の庶民がそのしわ寄せをくう形になりますのでさらに貧富の差が広がっていく可能性もあります。

タックスヘイブンの対策

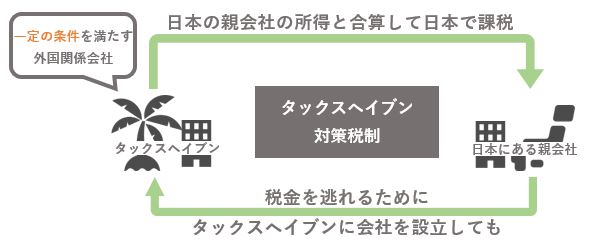

日本もタックスヘイブンを野放しにして税収が減るわけにはいきませんのでタックスヘイブン対策税制(外国子会社合算税制)を取決めて対策を打っています。

2017年度に税制改正があり、より複雑になったタックスヘイブン対策税制ですが当記事では要点を掻い摘んで説明します。

タックスヘイブン対策税制って何

外国関係会社を利用した税金回避を防ぐために、一定の条件に該当する外国関係会社の所得を日本の親会社の所得と合算して日本において課税をする制度になります。

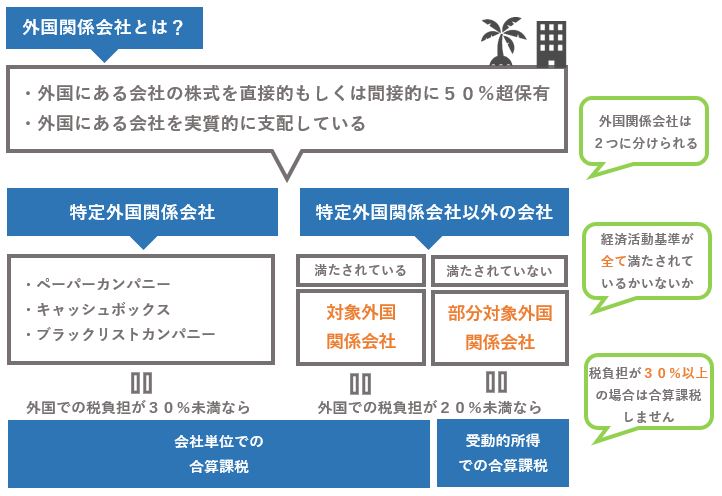

一定の条件を満たす外国関係会社とは

まず外国関係会社とは

- 日本にある会社や居住者がタックスヘイブンにある会社の株式を直接及び間接的に50%超所有している外国法人

- 日本にある会社や居住者がタックスヘイブンにある会社を実質的に支配関係のある外国法人

が外国関係会社の範囲になるとされています。

次に外国関係会社は次の2つに分けられます。

- 特定外国関係会社(ペーパーカンパニーなど)

- 特定外国関係会社に該当しない会社

特定外国関係会社とは以下の3つの外国関係会社のことを言います。

- ペーパーカンパニー

- キャッシュボックス

- ブラックリストカンパニー

さらに特定外国関係会社以外の会社も以下の2つに分けられます。

- 経済活動基準のいずれかを満たしていない「対象外国関係会社」

- 経済活動基準の全てを満たしている「部分対象外国関係会社」

そしてさらに上記で説明した3つの外国関係会社に条件が追加されて日本にある親会社に所得を合算する法人が決定します。

- 特定外国関係会社=会社がある国での租税負担割合が30%未満の場合は会社単位の合算課税

- 対象外国関係会社=租税負担割合が20%未満の場合は会社単位の合算課税

- 部分対象外国関係会社=租税負担割合が20%未満の場合は受動的所得の合算課税

以上の条件を満たす外国関係会社が親会社の所得に合算されることになります。

条件がややこしくなっていますのでこれまでの流れを確認してみましょう。

いかがでしょうか合算しなければいけない会社の条件がかなり複雑になっていますね。

会社単位で合算するのか受動的所得で合算するのかといった違いも出てきましたが

その違いも確認しておきましょう。

会社単位で合算?受動的所得で合算?

会社単位で合算課税とは

その会社の決算に基づいて計算された所得を

日本の法令等に準拠して調整してその他配当金等の調整をした金額から欠損金と法人税等を控除した金額が

合算される金額になります。

受動的所得で合算課税とは

会社単位の合算と違って、限られた所得のみ日本の法人に合算するのが受動的所得の合算課税になります。

受動的所得の種類ですが以下の11項目が合算の対象になります。

- 配当

- 利子

- 有価証券の貸付による対価

- 有価証券の譲渡損益

- デリバティブ取引に係る損益

- 外国為替差損益

- 1~6までに掲げる所得を生じさせる資産から生ずるこれらの所得に類する所得

- 有形固定資産の貸付による対価

- 無形資産等の使用料

- 無形資産等の使用料

- 異常所得

当記事では各項目の詳細については省略させていただきますが

詳しく知りたい方は上記のリンクをどうぞ。

以上、タックスヘイブン対策税制の概要でしたが外国の関係会社の所得は厳しい条件下で日本の親会社の所得に合算しなければならないと決められています。

不用意に節税といって外国法人を作ると余計に税金がかかってくる可能性もありますので注意が必要です。

まとめ

いかがでしたでしょうか当記事では一部抜粋してタックスヘイブンについての概要を解説いたしました。

何かと話題になる事もありますので今一度内容を復習しておきましょう。

より深く知りたいという方は下記の参照リンクを参考にしてみてください。

参照リンク