「前年の所得税が15万円を超えると唐突に届く予定納税の通知…」

「え?こんなに払うの?」「今年は売上が減っているのに…」

計画的に資金を準備していた人はいいですが、予定納税の通知に驚き、資金繰りが厳しいと感じている個人事業主やフリーランスの方も多いのではないでしょうか。

朗報です。一定の条件を満たせば予定納税を減額できる制度があります。

本記事では、個人事業主・フリーランスのための予定納税の減額申請について、条件から申請方法、申請書の書き方まで実例を交えて徹底解説します。

予定納税の基本を理解する

予定納税とは、前年の所得税額が15万円を超えた場合に、その一部を前払いする制度です。簡単に言えば「税金の中間払い」です。

予定納税の対象者と金額

対象者と納付額は以下のとおりです:

- 対象者: 前年の所得税額が15万円を超える個人

- 予定納税額: 前年の所得税額が15万円以上の場合、予定納税基準額の3分の1の金額を第1期および第2期に納付します。

予定納税の納付時期

- 第1期: 7月1日から7月31日まで

- 第2期: 11月1日から11月30日まで

- ※納期限が土日祝日に当たる場合は、翌営業日が納期限となります

多くの方は6月頃に税務署から予定納税の通知書が届きます。この金額を見て「こんなに支払う必要があるの?」と驚くかもしれません。

しかし、今年の所得が前年より減少する見込みがある場合は、減額申請ができます。

予定納税の減額申請とは?

予定納税の減額申請とは、今年の所得が前年より少なくなると見込まれる場合に、予定納税額を減らすことができる制度です。

減額申請の3つのメリット

- 資金繰りの改善: 本来必要ない税金の前払いを避けられる

- 無駄な納税の防止: 確定申告で還付を受ける手間を省ける

- 納税計画の適正化: 実態に合った納税計画が立てられる

減額申請をしなければ、前年の所得税額をもとに計算された予定納税額を納める必要があります。今年の所得が大幅に減る見込みがある場合、必要以上の税金を前払いすることになり、資金繰りを圧迫してしまいます。

こんな人が減額申請の対象になります

予定納税の減額申請ができるのは、以下のような状況にある方です:

事業環境の変化による所得減少

- 災害や盗難、横領などによる損失が生じた場合

- 事業の休廃業や業績不振などにより、所得が減少すると見込まれる場合

- 事業を法人化したため、個人としての所得が減少する場合

控除額の増加

- 本年分の所得控除額や税額控除額が前年と比べて増加する場合

- 災害や盗難などによる損害で雑損控除を受けられる場合

- 前年より多額の医療費がかかった場合(医療費控除)

- 結婚して配偶者ができた場合やそのほかの扶養控除等の対象が増えた場合

- 多額の寄付をしたため寄付金控除が増えた場合

- 住宅を購入してローンを組み、住宅ローン控除が受けられる場合

簡単に言えば、前年に比べて「収入が減る」または「経費や控除が増える」と見込まれる場合は、減額申請の対象となる可能性があります。

減額申請書の提出期限を確認しよう

減額申請書の提出には明確な期限があります。この期限を過ぎると減額申請ができなくなるので、必ず確認しておきましょう。

第1期・第2期の両方を減額申請する場合

- 提出期間: その年の7月1日から7月15日まで

- 効果: 第1期・第2期の両方の予定納税を減額できます

- ※提出期限が土日祝日に当たる場合は、翌営業日が期限となります

第2期のみ減額申請する場合

- 提出期間: その年の11月1日から11月15日まで

- 効果: 第2期分のみの減額となります(第1期分はすでに納付済み)

- ※提出期限が土日祝日に当たる場合は、翌営業日が期限となります

実務ポイント

特に7月15日は、多くの税務手続きの期限と重なります。早めの準備を心がけましょう。

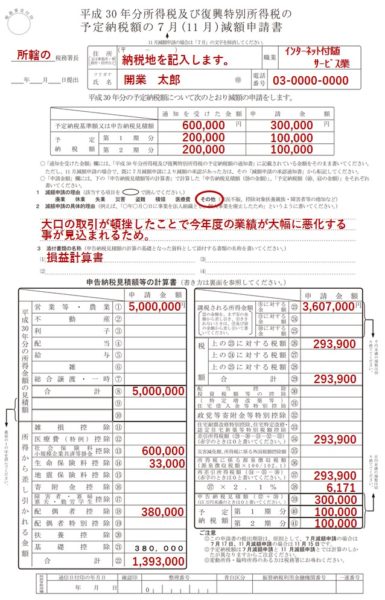

減額申請書の書き方と記入例

ここでは「所得税及び復興特別所得税の予定納税額の減額申請書」の記入方法を解説します。

基本情報の記入

- 住所・氏名・職業

- 現在の住所(住民票の住所)を記入

- 氏名(フリガナも忘れずに)

- 職業(個人事業主の場合は「フリーランスエンジニア」「飲食店経営」など具体的に)

- 通知を受けた金額

- 税務署から送られてきた「予定納税の通知書」に記載されている金額をそのまま記入

- 第1期と第2期の両方の金額を記入

- 申請金額

- 減額後の予定納税額を記入(計算方法は後述します)

- なお、この欄は「申告納税見積額等」の計算をした後に記入します

減額理由の記入

- 減額申請の理由

- 該当する理由を○で囲みます

- 複数ある場合は、主な理由を選択します

- 減額申請の具体的な理由

- 具体的な内容を簡潔に記入します

- 例:「2025年8月1日をもって個人事業を廃業し、事業を法人化したため」

- 例:「2025年4月に災害により店舗が被災し、休業が続いているため」

- 例:「2025年は大口クライアントを失い、売上が前年比60%程度に減少する見込みのため」

添付書類の記入

減額の根拠となる書類を記載します。

- 業績悪化の場合:「2025年1月から6月までの損益計算書」

- 廃業の場合:「廃業届の写し」

- 医療費が多額の場合:「医療費の領収書(写し)」

- 住宅ローン控除の場合:「住宅取得資金に係る借入金の年末残高等証明書」

これらの書類は、減額申請の裏付けとなるものですので、できるだけ具体的な資料を添付しましょう。

申告納税見積額の計算方法

予定納税の減額申請で最も重要なのが、「申告納税見積額等の計算書」の部分です。ここでは、今年の所得税額を見積もります。

計算の基本的な流れ

- 今年の各種所得の見積額を計算

- 例えば、1月から6月までの売上と経費から年間の所得を予測

- 前年同期間と比較して減少率を算出し、年間所得を予測する方法も有効

- 所得控除の見積額を計算

- 基礎控除、社会保険料控除、生命保険料控除など

- 前年と変わらない場合は前年と同額を記入

- 変更がある場合(扶養親族の増加など)は、その分を調整

- 税額控除の見積額を計算

- 住宅ローン控除、医療費控除、寄附金控除など

- 新たに適用される控除がある場合は、その金額を見積もる

- 所得税額を計算

- 所得金額から所得控除を引いた課税所得金額に税率をかける

- 税額から税額控除を差し引く

実例:業績悪化の場合の計算例

【ケース】佐藤さん(個人事業主)の場合

- 前年の所得:600万円

- 前年の所得税額:90万円

- 今年の売上見込み:前年の70%

- 今年の所得見込み:400万円

計算ステップ

- 所得金額の見積り: 400万円

- 所得控除額の見積り: 100万円(前年と同じと仮定)

- 課税所得金額: 300万円

- 所得税額の見積り: 約45万円(税率と復興特別所得税を考慮)

- 予定納税見積額: 約45万円 × 2/3 = 約30万円

この場合、第1期・第2期合わせて30万円(第1期15万円、第2期15万円)の予定納税額となります。

実務ポイント

計算が複雑な場合は、税理士に相談するのも一つの選択肢です。ただし、基本的な流れを理解しておくことで、自分の税金の見通しが立てやすくなります。

減額申請書の提出方法と必要な添付書類

提出方法

減額申請書は、以下の方法で提出できます:

- 持参: 所轄の税務署へ直接持参する方法

- 窓口で受付印をもらう(控えが必要な場合は2部持参)

- 郵送: 所轄の税務署へ郵送する方法

- 簡易書留などの追跡可能な方法で送付するのが安心

- 控えが必要な場合は、返信用封筒(切手貼付)を同封

- e-Tax: 国税電子申告・納税システム(e-Tax)を利用してオンラインで提出する方法

- 24時間いつでも提出可能で便利

- マイナンバーカード対応のスマホアプリからも提出可能

必要な添付書類

減額申請の根拠となる資料を添付します。状況に応じて以下のような書類を準備しましょう:

- 業績悪化の場合

- 当年の1月から6月(または10月)までの収支内訳書または損益計算書

- 前年同期間の収支内訳書(比較のため)

- 売上減少を示す受注台帳や請求書控えなど

- 廃業・法人成りの場合

- 廃業届の写し

- 法人設立関係書類の写し(法人登記簿謄本など)

- 控除増加の場合

- 医療費の領収書(医療費控除の場合)

- 住宅ローン関連書類(住宅ローン控除の場合)

- 寄附金の受領証(寄附金控除の場合)

- 結婚や子どもの誕生による扶養控除の場合は、家族関係を証明する書類

添付書類が多いほど減額申請の妥当性が認められやすくなりますので、できるだけ具体的な資料を揃えましょう。

よくある質問

Q1: 減額申請をしても認められないことはありますか?

A: はい、申請が認められないケースもあります。例えば、所得の減少や控除の増加を証明する資料が不十分な場合や、現実的でない見積もりと判断された場合などです。

減額申請が認められやすくするためのポイントは、根拠資料をしっかり揃えることと、合理的な見積もりをすることです。極端な減額を申請するよりも、実態に即した金額で申請しましょう。

Q2: 減額申請をした後、実際の所得が見積もりより多くなった場合はどうなりますか?

A: 確定申告時に実際の所得税額を計算し、不足分を納付することになります。ただし、予定納税の減額申請を行った結果、実際の税額より大幅に少なく納付した場合は、不足分に対して延滞税がかかる場合があります。

減額申請は、できるだけ正確な見積もりに基づいて行うことが重要です。不安な場合は、若干控えめな減額にとどめておくのも一つの方法です。

Q3: 事業を廃業した場合、予定納税はどうなりますか?

A: 事業を完全に廃業した場合は、予定納税額を大幅に減額できる可能性があります。廃業届の写しなどを添付して減額申請を行いましょう。

法人成りの場合も同様に、個人事業としての所得がなくなるか大幅に減少するため、減額申請が認められやすいケースです。その場合は、法人設立の書類も添付すると良いでしょう。

Q4: 減額申請の期限を過ぎてしまった場合、どうすればよいですか?

A: 期限を過ぎると残念ながら減額申請はできません。予定納税額をいったん納付し、確定申告時に還付を受けることになります。

納付資金が不足する場合は、納税資金の借入なども検討する必要があります。翌年以降は余裕を持って対応するようにしましょう。

Q5: 予定納税の通知が来ていないのに、自分から減額申請はできますか?

A: 予定納税の通知が来ていない場合は、そもそも予定納税の義務がない可能性が高いです。前年の所得税額が15万円以下の場合は、予定納税は不要です。

不安な場合は、最寄りの税務署に問い合わせて確認することをおすすめします。

まとめ:予定納税の減額申請で資金繰りを改善しよう

予定納税の減額申請は、今年の収入が前年より減少する見込みがある方にとって、資金繰りを改善するための重要な手続きです。

ポイントおさらい

- 減額申請の対象者: 業績悪化、廃業、控除の増加などにより今年の所得税が前年より減る見込みの方

- 提出期限: 第1期・第2期両方は7月1日〜15日、第2期のみは11月1日〜15日

- 必要な書類: 減額申請書と根拠となる資料(損益計算書、領収書など)

- 計算方法: 今年の所得見積額から控除を差し引き、所得税額を計算

- 提出方法: 税務署への持参、郵送、e-Taxのいずれか

適切に減額申請を行うことで、不必要な資金の流出を防ぎ、事業の円滑な運営に役立てることができます。年の途中で業績の変化がある場合は、ぜひこの制度を活用してください。

この記事は2025年4月現在の情報に基づいて作成されています。税制は改正されることがありますので、最新情報は国税庁のWebサイトなどでご確認ください。