年末調整において、日本国外に住んでいる親族「国外居住親族」を扶養にするには「親族関係書類」や「送金関係書類」を別途会社に提出する必要があります。

どのような書類を用意しなければならないのか、注意点を交えて解説します。

この記事の目次

国外居住の配偶者・親族を扶養にするには?

年末調整において国外居住親族を扶養控除、配偶者控除、障害者控除等の適用を受けるには「親族関係書類」や「送金関係書類」を会社に提出又は提示をしなくてはならないとされています。

では「親族関係書類」「送金関係書類」とはどういった書類が当てはまるのでしょうか?確認していきましょう。

親族関係書類とは

国外居住親族が居住者の親族であることを証明できるもので以下の①又は②のいずれかに該当する書類です。

- 戸籍の附票の写し及び国外居住親族のパスポートの写し

- 外国政府等が発行した書類(国外居住親族の氏名、生年月日、住所又は居所の記載があるもの)

親族関係書類に関して下記の注意事項がありますのでご注意ください。

- パスポートの写しを除き原本の提出又は提示が必要です。

- ②の外国政府等が発行した書類とは、戸籍謄本、出生証明書、婚姻証明書等が該当します。

- 外国政府等が発行した書類について、氏名、生年月日、住所又は居所がすべて記載されていない場合、複数の書類を組み合わせすべて明らかにする必要があります。

- 一つの書類では居住者の親族であることを証明できない場合、複数の書類を組み合わせることにより居住者の親族であることを明らかにする必要があります。

- 16歳未満の非居住者であっても障害者控除を受ける場合には、親族関係書類、送金関係書類の提出が必要です。

送金関係書類とは

居住者がその年に国外居住親族の生活費又は養育費に充てるための支払いを必要の都度行ったことを証明するためのもので、次の書類です

- ① 金融機関の書類又はその写しで、その金融機関が行う為替取引により居住者から国外居住親族に支払いをしたことを明らかにする書類

-外国送金依頼書の控え - ② クレジットカード発行会社の書類又はその写しで、国外居住親族が購入した商品の代金相当を居所者が受領したことが明らかになる書類

-クレジットカードの利用明細

送金関係書類に関して下記の注意事項がありますのでご注意ください。

- 送金関係書類は原本ではなく写しでも利用可能です。

- 国外居住親族が複数いる場合は、各人ごとの送金関係書類が必要となります。

- 例えば、国外に居住する配偶者と子がいる場合、配偶者に2人分まとめて送金を行った場合その送金に係る書類は配偶者のみに対する送金関係書類となり、子に対する送金関係書類とはなりません。

- 扶養控除を適用する年に送金等を行った全ての書類を提出する必要があります。

※同一の非居住者へ年3回以上送金等をした場合は、一定事項を記載した明細書とその年の最初と最後に送金等をした送金関係書類を提出することで省略することができます。 - 16歳未満の非居住者であっても障害者控除を受ける場合には、親族関係書類、送金関係書類の提出が必要です。

扶養控除申告書等への記載のしかた

「扶養控除申告書」の記載のしかた

記載手順

- 源泉控除対象配偶者又は控除対象扶養親族が国外居住親族に該当する場合は「非居住者である親族」に「〇」を記入します。

- 「生計を一する事実」の欄には、その年に国外居住親族へ送金等をした金額の合計額を記入します。

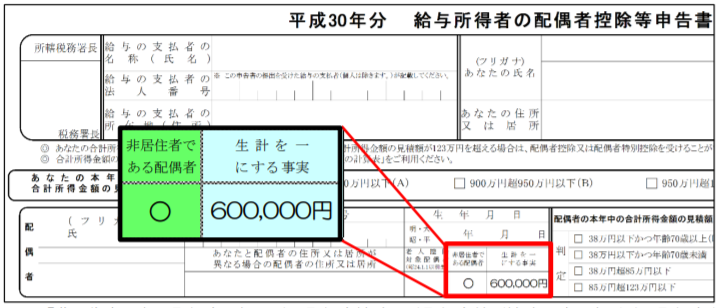

「配偶者控除等申告書」の記載のしかた

記載手順

- 配偶者控除又は配偶者特別控除の適用を受ける配偶者が国外居住親族に該当する場合は「非居住者である配偶者」に「〇」を記入します。

- 「生計を一する事実」の欄には、その年に非居住者である配偶者へ送金等をした金額の合計額を記入します。

国外居住親族の気になるQ&A

女性

扶養親族が留学もしくは海外赴任する場合でも親族関係書類と送金関係書類は必要ですか?

その留学もしくは海外赴任が継続して1年以上国外へ居住することを通常必要とするものでなければ、国外居住親族に該当しないので提出の必要はありません。

男性

女性

国外居住親族への送金に金額基準はありますか?

国外居住親族に係る扶養控除等を適用す場合の送金額の基準は特に定められてはいません。

年間の送金額が一般的に見て高額であると考えられる場合は、送金の目的が生活費又は教育費に充てられるものなのかを確認してください

男性

参照:国税庁「国外居住者親族に係る扶養控除等の適用について」