会社や個人事業主が従業員を雇い入れて給料を支払うとき、忘れてはならないのが「源泉所得税」の徴収と納付です。この記事では、雇用主として知っておくべき源泉所得税の基本から計算方法、納付方法まで、わかりやすく解説します。

従業員を雇っている事業主の方、これから雇用を考えている方、給与計算担当の方は、ぜひ最後までお読みください。

源泉所得税とは

源泉所得税とは、会社が従業員に給料を支払う際に、あらかじめ所得税を天引きして国に納める制度です。この制度により、従業員は自分で所得税を計算して納める手間が省け、国は確実に税金を徴収できるというメリットがあります。

源泉所得税の特徴

- 給与支払時に天引き: 給料を支払うときに、雇用主が従業員に代わって所得税を計算し、給与から差し引きます

- 概算での計算: 毎月の給与額と従業員の扶養状況から、概算で計算します

- 年末調整で精算: 年末に1年分の所得と税額を正確に計算し、過不足を精算します

源泉所得税は「予定納税」の一種であり、確定した税額ではありません。そのため、毎年12月に「年末調整」という作業を行い、1年間の所得税額を確定させる必要があります。

源泉所得税の計算方法

源泉所得税の計算は、以下の3ステップで行います。

源泉所得税計算の3ステップ

- 従業員の給料の総支給額を決定する

- 基本給、各種手当など、その月に支払う給与の合計額

- 総支給額から社会保険料と非課税所得を差し引く

- 社会保険料(健康保険、厚生年金、雇用保険など)

- 非課税所得(通勤手当など)

- 「源泉徴収税額表」を使って源泉所得税の金額を決定する

- 国税庁が公表している税額表に当てはめる

- 扶養親族等の数に応じた列を参照

非課税所得について

給与計算において、すべての支給項目が課税対象になるわけではありません。以下のような非課税所得は、源泉所得税の計算対象から除外します:

- 通勤手当: 通勤に必要な合理的な範囲内の金額(上限あり)

- 出張旅費: 実費相当額

- 転勤に伴う引越費用: 実費相当額

- 制服等: 勤務の必要上支給するもの

- 慶弔見舞金: 社会通念上相当と認められる金額

特に通勤手当は最高限度月額15万円までが非課税となりますが、実際の通勤に必要な合理的な金額を超える場合は課税対象となるので注意が必要です。

源泉所得税の具体的な計算例

実際の計算例を見てみましょう。

例:開業太郎さんの源泉所得税計算

給与情報

- 基本給:250,000円

- 時間外手当:50,000円

- 通勤手当:20,000円

- 総支給額:320,000円

- 社会保険料:48,000円

- 配偶者や扶養家族:なし

計算手順

- 総支給額から通勤手当(非課税)を引く:320,000円 - 20,000円 = 300,000円

- 社会保険料を引く:300,000円 - 48,000円 = 252,000円

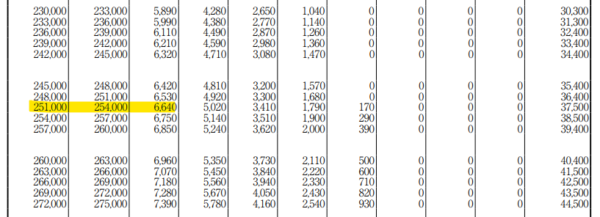

- 源泉徴収税額表で確認(扶養親族等0人の場合):6,640円

したがって、開業太郎さんの手取り額は以下のようになります: 総支給額(320,000円) - 社会保険料(48,000円) - 源泉所得税(6,640円) = 265,360円

実際の源泉徴収税額表(抜粋)

※正確な金額は、最新の「源泉徴収税額表」を参照してください。国税庁のWebサイトからダウンロードできます。

源泉所得税の納付方法と期限

源泉所得税は、従業員から天引きしたあと、定められた期限までに税務署に納付する必要があります。

基本的な納付期限:翌月10日まで

源泉所得税は、原則として給与を支払った月の翌月10日までに納付します。

例えば:

- 4月分の給与から天引きした源泉所得税 → 5月10日までに納付

- 12月分の給与から天引きした源泉所得税 → 1月10日までに納付

ただし、10日が土日祝日の場合は、その翌営業日が納付期限となります。

納付方法

納付方法には主に以下の3つがあります:

- 金融機関または税務署の窓口で納付

- 所定の納付書に必要事項を記入して納付

- オンラインバンキングでの納付(ダイレクト納付)(ペイジー納付)

- e-Taxの利用登録と口座振替依頼書の提出が必要

- e-Taxで納税情報を発行ネットバンクで振込納付

- クレジットカードでの納付

- 国税クレジットカードお支払いサイトを利用

納期の特例制度

小規模事業者向けに、源泉所得税の納付手続きを簡素化できる「納期の特例制度」があります。

納期の特例制度の概要

対象: 従業員が常時10人未満の事業所

納付期限:

- 1月~6月分の源泉所得税 → 7月10日まで

- 7月~12月分の源泉所得税 → 翌年1月20日まで

この特例を利用すると、毎月の納付手続きが半年に1回で済むため、事務負担を大幅に軽減できます。

納期の特例の申請方法

特例の適用を受けるには、「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出する必要があります。

- 申請書は税務署窓口で入手するか、国税庁のWebサイトからダウンロード可能

- e-Taxでの電子申請も可能

- 申請書の提出後、税務署から承認通知はありません

- 申請書を提出した月の翌月から特例が適用されます

一度承認されると、取りやめの手続きをしない限り、継続して特例が適用されます。

源泉所得税を納め忘れた場合のペナルティ

源泉所得税の納付は法律で義務付けられており、納め忘れた場合はペナルティが課されます。

延滞税

納付期限を過ぎた場合、本税に加えて延滞税が課されます:

- 納付期限後2か月以内: 年率7.3%(2025年現在)

- 納付期限後2か月超: 年率14.6%(2025年現在)

※延滞税率は毎年見直されるため、最新の税率を確認してください。

不納付加算税

納付遅れの程度によって、以下のように不納付加算税が課されます:

- 基本的な不納付加算税: 納付すべき税額の10%

- 自主的に納付した場合: 納付すべき税額の5%

ただし、以下の条件をすべて満たす場合、不納付加算税は課されません:

- 納付期限から1か月以内に納付した場合

- 過去1年間に納付遅れがない場合

- 不納付加算税の額が5,000円未満の場合

延滞税と不納付加算税は事業経営の大きな負担となるため、納付期限を厳守しましょう。

年末調整との関係

源泉所得税は毎月概算で計算していますが、年末には1年間の所得と控除を正確に計算し、納めるべき所得税額を確定させる「年末調整」を行います。

年末調整の目的

年末調整では、以下のような計算を行います:

- 1年間の総所得を正確に把握

- 各種控除(基礎控除、配偶者控除、社会保険料控除、生命保険料控除など)を適用

- 実際に納めるべき所得税額を算出

- 毎月天引きした所得税の合計額との差額を精算

年末調整の結果

年末調整の結果、以下のいずれかの処理が発生します:

- 毎月天引きした税金の総額 > 年末調整で確定した税額 → 従業員に差額を還付(12月の給与で精算)

- 毎月天引きした税金の総額 < 年末調整で確定した税額 → 従業員から差額を徴収(12月の給与で精算)

年末調整は、12月の給与計算時または年内最後の給与支払時に行います。

給与計算を効率化する方法

源泉所得税の計算や年末調整は複雑で時間がかかりますが、給与計算ソフトを利用することで効率化できます。

給与計算ソフトのメリット

- 自動計算: 源泉所得税や社会保険料を自動で計算

- 最新の税率に対応: 税制改正にも自動で対応

- 年末調整の簡素化: 必要書類の作成や計算が簡単に

- データ管理: 従業員の給与データを一元管理

- 法定調書の作成: 各種法定調書も簡単に作成可能

特にクラウド型の給与計算ソフトは、以下のような点で優れています:

- いつでもどこでもアクセス可能: インターネット環境があれば利用可能

- 自動アップデート: 常に最新の状態で利用できる

- データのバックアップ: クラウド上にデータが保存されるため安全

給与計算に不安がある方や、効率化を図りたい方は、給与計算ソフトの導入を検討してみましょう。

よくある質問

Q1: 源泉所得税の納付書はどこで入手できますか?

A: 納付書は税務署窓口で入手できるほか、国税庁のWebサイトからPDF形式でダウンロードすることも可能です。また、e-Taxを利用すればオンラインで手続きが完結します。

Q2: アルバイトやパートの給与からも源泉所得税を徴収する必要がありますか?

A: 基本的には、雇用形態に関わらず、給与を支払う際には源泉所得税の徴収が必要です。ただし、月額給与が88,000円未満(2025年現在)で、「給与所得者の扶養控除等申告書」を提出している場合は、源泉所得税が課されないことがあります。

Q3: 源泉所得税の計算方法が複雑でよくわかりません。簡単な方法はありますか?

A: 給与計算ソフトを利用すれば、従業員の基本情報と給与データを入力するだけで、自動的に源泉所得税を計算してくれます。初期費用はかかりますが、長期的に見れば事務負担の軽減や計算ミスの防止につながります。

Q4: 役員報酬も源泉所得税の対象になりますか?

A: はい、役員報酬も源泉所得税の対象です。役員報酬は給与所得として扱われるため、一般の従業員と同じ方法で源泉所得税を計算します。

Q5: 従業員が途中で退職した場合の源泉所得税はどうなりますか?

A: 退職時に支払う給与(月の途中までの給与)も、通常の給与と同様に源泉所得税を計算・徴収します。また、退職金を支払う場合は、「退職所得の源泉徴収税額の速算表」を使用して計算します。年末調整は行わず、従業員本人が確定申告で精算します。

源泉所得税の徴収と納付は、雇用主の重要な義務です。ルールに従って正確に計算し、期限内に納付することで、ペナルティを避け、円滑な事業運営につなげましょう。

給与計算や源泉所得税の計算に不安がある場合は、専門家に相談するか、給与計算ソフトの導入を検討してみてください。

この記事は2025年4月現在の税制に基づいて作成されています。税制は改正されることがありますので、最新情報は国税庁のWebサイトなどでご確認ください。