「従業員を雇ったけど、どんな手続きが必要なの?」「給与支払事務所って何?自分のお店や自宅のこと?」

従業員を雇い始めると、税務署への手続きの一つとして「給与支払事務所の開設届」の提出が必要になります。この記事では、届出の目的から記入方法まで、わかりやすく解説します。

給与支払事務所の開設届とは

給与支払事務所の開設届とは、従業員を雇い給与を支払う事業者が税務署に提出する書類です。正式名称は「給与支払事務所等の開設・移転・廃止届出書」といいます。

届出の目的

この届出には、主に以下の2つの目的があります:

- 源泉徴収義務の発生を通知する

従業員に給与を支払うと、所得税を天引き(源泉徴収)して税務署に納める義務が生じます。この届出は、その義務が発生したことを税務署に知らせるためのものです。 - 給与事務を行う場所を明確にする

給与計算や源泉徴収などの事務作業を行う場所を税務署に届け出ることで、税務調査や各種連絡の窓口を明確にします。

なお、ここでいう「事務所」とは、専用の事務所を借りる必要はなく、自宅や店舗など、給与計算の事務作業を行う場所のことを指します。

提出が必要な人と提出期限

提出が必要な人

以下に該当する方は、給与支払事務所の開設届を提出する必要があります:

- 従業員を雇って給与を支払っている個人事業主

- 青色申告者で専従者給与を支払っている個人事業主

- パート・アルバイトを雇っている事業者

- 新設法人で従業員を雇用した場合

つまり、シンプルに言えば、誰かに給料を支払い、源泉徴収を行う立場になった人です。

自分一人だけの個人事業主(従業員なし・専従者なし)の場合は、提出する必要はありません。

提出期限

給与支払事務所の開設届は、開設した日から1か月以内に提出する必要があります。

「開設した日」とは、具体的には以下のいずれかを指します:

- 従業員を初めて雇い入れた日

- 初めて給与を支払った日

例えば、2025年5月15日に従業員を雇い入れた場合、2025年6月15日までに提出する必要があります。

期限を過ぎても特に罰則はありませんが、なるべく早めに提出しましょう。

給与支払事務所の開設届の入手方法

給与支払事務所の開設届は、以下の方法で入手できます:

1. 税務署で直接入手

最寄りの税務署の窓口で「給与支払事務所等の開設・移転・廃止届出書」をもらえます。窓口で相談しながら記入することもできるので、不安な方はこの方法がおすすめです。

2. 国税庁のホームページからダウンロード

国税庁のホームページから様式をダウンロードできます。PDFファイルをダウンロードして印刷し、手書きで記入します。

ダウンロード方法

- 国税庁ホームページにアクセス

- 「税務手続・用紙(手続・用紙の案内)」をクリック

- 「申告・申請・届出等、用紙(手続の案内)」をクリック

- 「源泉所得税関係」から「給与支払事務所等の開設・移転・廃止届出書」を選択

3. 開業支援サービスを利用する

開業に必要な書類を一括で作成できるオンラインサービスを利用する方法もあります。必要情報を入力するだけで書類が作成できるため、手間を省けます。

給与支払事務所の開設届の書き方

ここでは、給与支払事務所の開設届の各項目の記入方法を詳しく解説します。

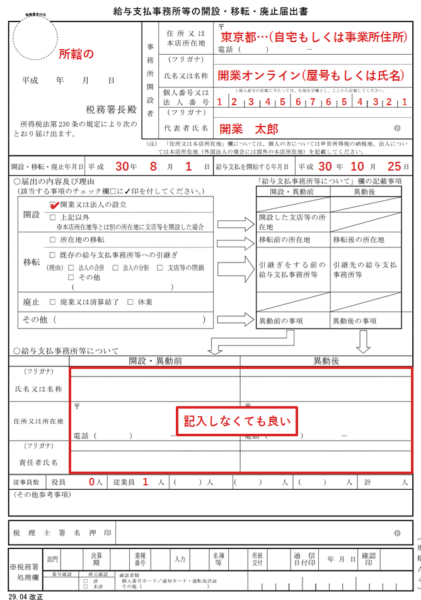

1. 事務所開設者

住所又は本店所在地

個人事業主の場合は自宅の住所、法人の場合は登記上の本店所在地を記入します。他に事業所や店舗がある場合は、そちらの住所でも問題ありません。

氏名又は名称

個人事業主の場合は氏名を記入します。屋号がある場合は「山田太郎(山田商店)」のように、氏名と屋号を併記します。

法人の場合は、正式な法人名を記入します。

個人番号または法人番号

個人事業主はマイナンバー(個人番号)を、法人は法人番号(13桁)を記入します。

代表者名

個人事業主の場合は自分の名前を、法人の場合は代表者の氏名を記入します。

2. 開設・移転・廃止年月日

「開設」を丸で囲み、開設日を記入します。開設日は以下のいずれかになります:

- 個人事業の開業日

- 従業員を雇い入れた日

3. 給与支払を開始する年月日

従業員に初めて給与を支払う予定の日を記入します。

- 開業と同時に従業員を雇い、同じ月に給与を支払う場合:空欄でOK

- 従業員の雇入れ月と給与支払月が異なる場合:最初に給与を支払う日付を記入

例:8月に開業、10月に従業員を雇い入れ、11月に初めて給与を支払う場合 → 11月の給与支払日を記入

4. 届出の内容及び理由

通常は「開設」の「開業又は法人の設立」にチェックを入れます。

- 個人事業主が新規開業した場合:「開業又は法人の設立」にチェック

- 既存の事業に新たに従業員を雇い入れた場合:「その他」にチェックし、「従業員の雇入れ」などと記入

5. 給与支払事務所等について

基本的には空欄で構いません。給与計算を行う場所が自宅や事業所と異なる場合のみ記入します。

6. 従業員数

給与を支払う従業員数を職種別に記入します。

- 役員:法人の役員数(個人事業主の場合は0)

- 一般:一般従業員の人数

- 計:合計人数

提出後の流れと注意点

提出方法

給与支払事務所の開設届は、以下の方法で提出できます:

- 管轄の税務署に直接持参:窓口で受け付けてもらえます

- 郵送で提出:返信用封筒と切手を同封すると、受付印を押した控えが返送されます

- e-Taxで電子申請:オンラインで提出できます

提出後の注意点

この届出書を提出すると、以下の点に注意が必要です:

- 源泉所得税の納付義務が発生:従業員から源泉徴収した所得税を、原則として翌月10日までに納付する必要があります

- 法定調書の提出義務:年末調整や給与支払報告書などの各種法定調書を提出する必要があります

- 源泉所得税の納期の特例:従業員が常時10人未満の場合、「源泉所得税の納期の特例の承認に関する申請書」を提出すると、納付回数を年2回に減らせます

よくある質問

Q1: 給与支払事務所の開設届を提出し忘れた場合はどうなりますか?

A: 提出期限(開設から1か月以内)を過ぎても特に罰則はありませんが、気づいたらすぐに提出しましょう。税務署から指摘される前に自主的に提出することが大切です。

Q2: 従業員がパートやアルバイトだけでも提出は必要ですか?

A: はい、必要です。雇用形態や勤務時間に関わらず、給与を支払い源泉徴収を行う場合は提出が必要です。

Q3: 青色事業専従者(家族従業員)にのみ給与を支払う場合も提出が必要ですか?

A: はい、青色事業専従者に給与を支払う場合も、給与支払事務所の開設届の提出が必要です。

Q4: 給与支払事務所の開設届と一緒に提出した方がよい書類はありますか?

A: 従業員の規模や状況によりますが、以下の書類も一緒に検討するとよいでしょう:

- 「源泉所得税の納期の特例の承認に関する申請書」(従業員10人未満の場合)

- 「給与所得者の扶養控除等申告書」(従業員から受け取る書類)

Q5: 従業員をすべて解雇して給与の支払いがなくなった場合は?

A: 給与の支払いがなくなった場合は、「給与支払事務所等の開設・移転・廃止届出書」の「廃止」欄にチェックして提出します。廃止日から1か月以内の提出が必要です。

まとめ

給与支払事務所の開設届は、従業員を雇って給与を支払う事業者が必ず提出する書類です。提出によって正式に源泉徴収義務者として登録され、税務署との窓口が確立します。

重要ポイント

- 提出対象者: 従業員や専従者に給与を支払う事業者

- 提出期限: 開設(従業員雇入れ・給与支払開始)から1か月以内

- 記入内容: 事業者の基本情報と従業員情報

- 添付書類: 特になし(単独で提出可能)

従業員を雇用する際のスタート地点となる重要な手続きです。期限内に正確に提出して、スムーズな給与事務のスタートを切りましょう。

この記事は2025年4月現在の情報に基づいて作成されています。制度は変更される可能性がありますので、最新情報は国税庁のWebサイトなどでご確認ください。

関連記事

【PR】開業手続きをラクに、確定申告をスムーズに

開業届や給与支払事務所の開設届など、開業時の面倒な書類作成から日々の経理業務まで、マネーフォワード クラウドが強力にサポート。ひとり起業家の貴重な時間を書類作成や経理作業から解放します。

- 開業時の各種書類作成機能

- レシート撮影で自動経費登録

- 銀行口座・クレジットカードと連携して自動記帳

- 青色申告・白色申告に対応した確定申告書類の自動作成

\ 初めての開業でも安心 /

初期設定から日々の記帳、確定申告まで丁寧にガイド

※無料期間中に解約しても料金は発生しません