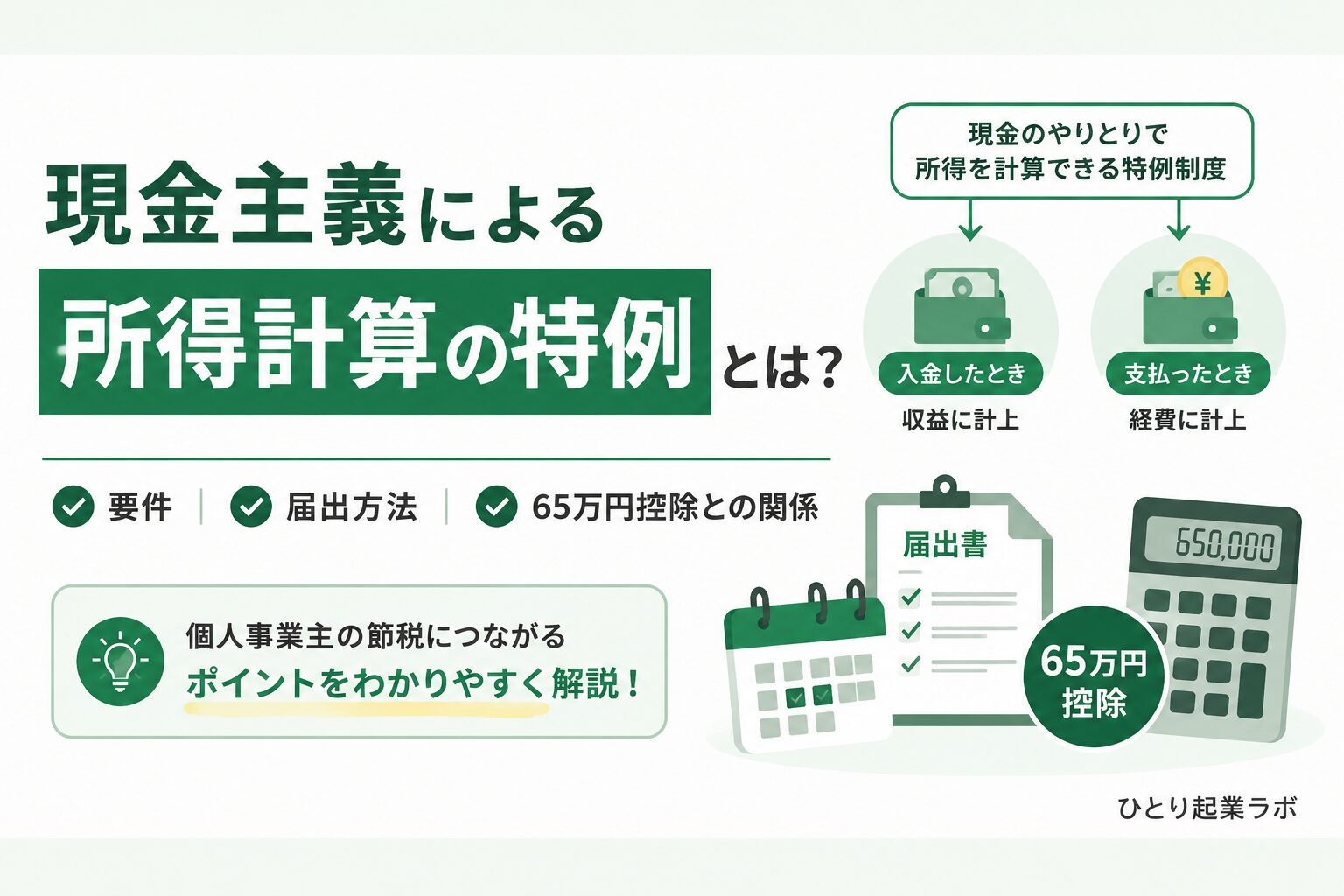

「現金主義による所得計算の特例」とは、一定の小規模事業者が、収入や経費を「実際にお金が動いた時点」で計上できる特例です。通常の発生主義(取引が発生した時点で計上する方法)よりも記帳が簡単になるのがメリットです。

ただし、この特例を選ぶと青色申告特別控除が最大10万円までに制限されるなど、知らずに選ぶと損をするポイントもあります。この記事では、適用要件・届出方法・注意点を国税庁の情報をもとに解説します。

※この記事は2026年5月時点の情報に基づいています。税制は改正されることがあるため、実際の判断は国税庁の最新情報や税理士にご確認ください。

現金主義による所得計算の特例とは

所得税の計算では、収入と経費を「発生主義」で計上するのが原則です。発生主義とは、実際の入金・支払いのタイミングではなく、取引が発生した時点で収入・経費を計上する方法です。

例えば12月に商品を納品して、入金が翌年1月だった場合、発生主義では「12月の売上」として計上します。一方、現金主義では「実際に入金された1月の売上」として計上します。

| 項目 | 発生主義(原則) | 現金主義(特例) |

|---|---|---|

| 計上のタイミング | 取引が発生した時点 | 現金が動いた時点 |

| 記帳の手間 | やや複雑 | 簡単 |

| 売掛金・未払金の管理 | 必要 | 不要 |

| 使える人 | すべての事業者 | 一定の小規模事業者のみ |

現金主義は記帳が簡単な反面、使える人が限られており、後述するように税制上の制限もあります。

特例を使える人の要件(青色申告の場合)

青色申告でこの特例を使えるのは、「小規模事業者」に該当する青色申告者に限られます。

国税庁によると、小規模事業者とは「その年の前々年分の不動産所得の金額および事業所得の金額の合計額が300万円以下である方」を指します。この金額は、事業専従者給与(控除)の額を必要経費に算入しないで計算した金額です。

- 青色申告者であること

- 前々年分の不動産所得+事業所得の合計が300万円以下であること

- 期限内に届出書を提出していること

注意:この300万円は「収入」ではなく「所得(収入から経費を引いた金額)」で判定します。また、前々年分が基準になる点にも注意してください。

届出の方法と提出期限

特例を受けるには、税務署への届出が必要です。状況によって提出する書類が異なります。

すでに青色申告をしている場合

「現金主義による所得計算の特例を受けることの届出書」を提出します。

青色申告の申請と同時に行う場合

「所得税の青色申告承認申請書(兼)現金主義の所得計算による旨の届出書」を提出します。1枚で両方の手続きが完結します。

提出期限

- 原則:適用を受けようとする年の3月15日まで

- その年の1月16日以後に開業した場合:開業日から2か月以内

提出期限が土日祝日にあたる場合は、その翌日が期限になります。書類はe-Taxまたは税務署窓口で提出できます。

最大のデメリット:65万円控除が使えない

現金主義の特例を選ぶ際の最も重要な注意点がこれです。

青色申告特別控除には65万円・55万円・10万円の3段階がありますが、現金主義を選ぶと最大10万円の控除しか受けられません。

これは、65万円・55万円控除の要件である「複式簿記による記帳」を現金主義が満たせないためです。現金主義は単式簿記(簡易簿記)に該当するため、複式簿記が前提の高額控除の条件から外れてしまいます。

| 青色申告特別控除 | 主な要件 | 現金主義で使えるか |

|---|---|---|

| 65万円控除 | 複式簿記+e-Tax申告または電子帳簿保存 | 使えない |

| 55万円控除 | 複式簿記+期限内申告 | 使えない |

| 10万円控除 | 簡易簿記でも可 | 使える |

記帳の手間を10万円分減らせる代わりに、最大55万円分の控除を失うことになります。所得が増えてきたら、複式簿記に切り替えて65万円控除を受ける方が節税効果は大きくなります。

自分がどれだけ節税できるかは、以下のシミュレーターで確認できます。

副業の雑所得にも現金主義の特例がある

令和4年分以後、副業などの「業務に係る雑所得」にも現金主義の特例が認められるようになりました。青色申告の特例とは要件が異なるので注意が必要です。

雑所得で現金主義を使える条件は、その年の前々年分の業務に係る雑所得の収入金額が300万円以下であることです。

ここで重要なのは、青色申告の「所得300万円以下(経費控除後)」と異なり、雑所得は「収入金額300万円以下(経費控除前)」で判定する点です。基準が違うので混同しないようにしましょう。

- 令和4年分以後の「業務に係る雑所得」であること

- 前々年分の収入金額(経費控除前)が300万円以下であること

- 確定申告書にこの特例を受ける旨を記載すること

雑所得の場合は届出書の提出は不要ですが、確定申告書第一表の雑所得(業務)の区分欄に「1」と記入することで特例の適用を意思表示します。

収入300万円を超える場合の注意

前々年分の業務に係る雑所得の収入金額が300万円を超える場合は現金主義を使えず、さらに請求書・領収書などの「現金預金取引等関係書類」を5年間保存する義務が生じます。

令和9年分以後の改正に注意

令和8年度税制改正大綱により、令和9年分以後は青色申告特別控除の要件が見直される予定です(令和8年分までは従来どおり)。

具体的には、現金主義の特例を利用している人で、前々年分の事業所得または不動産所得に係る収入金額(経費控除前)が1,000万円を超える場合、10万円の青色申告特別控除も適用されなくなる予定です。

ここで注意したいのが判定基準の違いです。現金主義の前提となる「小規模事業者」の判定は所得金額300万円以下(経費控除後)であるのに対し、この除外判定は収入金額1,000万円超(経費控除前)と基準が異なります。経費が多い業態では、両方の基準を踏まえて判断する必要があります。

現金主義を選ぶべき人・避けるべき人

向いている人

- 所得が少なく、65万円控除のメリットが小さい人

- 取引件数が少なく、記帳の手間を最小限にしたい人

- 売掛金・買掛金がほとんど発生しない事業の人

避けたほうがいい人

- 所得がある程度あり、65万円控除の節税効果が大きい人

- 会計ソフトを使えば複式簿記が苦にならない人

- 今後事業を拡大していく予定の人

近年は会計ソフトが複式簿記を自動化してくれるため、現金主義のメリットである「記帳の簡単さ」は薄れつつあります。多くの個人事業主にとっては、会計ソフトを使って複式簿記で記帳し、65万円控除を受けるほうが有利なケースが多いでしょう。

よくある質問

Q:現金主義から発生主義に戻せますか?

戻せます。発生主義に変更する場合は「現金主義による所得計算の特例を受けることをやめる旨の届出書」を提出します。前々年分の所得が300万円を超えた年は、届出の有無にかかわらず現金主義は適用されません。

Q:白色申告でも現金主義は使えますか?

事業所得・不動産所得の現金主義の特例は青色申告者が対象です。一方、副業などの「業務に係る雑所得」の現金主義の特例は、青色・白色を問わず収入金額の要件を満たせば利用できます。

Q:300万円の基準は収入ですか所得ですか?

適用する所得の種類によって異なります。青色申告(事業所得・不動産所得)の小規模事業者判定は「所得300万円以下(経費控除後)」、業務に係る雑所得の判定は「収入300万円以下(経費控除前)」です。基準が異なるので注意してください。

まとめ

- 現金主義の特例:収入・経費をお金が動いた時点で計上できる小規模事業者向けの特例

- 青色申告の要件:前々年の不動産所得+事業所得が300万円以下(経費控除後)

- 最大のデメリット:青色申告特別控除が最大10万円までに制限される

- 雑所得の特例:前々年の収入300万円以下(経費控除前)なら副業でも利用可能

- 令和9年分以後:収入1,000万円超だと10万円控除も除外される予定

現金主義の特例は記帳を簡単にできる制度ですが、節税面では65万円控除を受けられないデメリットがあります。会計ソフトの普及で複式簿記のハードルが下がった今、多くの人にとっては発生主義+複式簿記のほうが有利です。自分の所得状況や事業規模を踏まえて慎重に判断しましょう。

判断に迷う場合や、自分のケースで損得を正確に知りたい場合は、税理士に相談するのが確実です。

参考:国税庁「A1-13 現金主義による所得計算の特例を受けるための手続」「No.1500 雑所得」