毎月の給料から徴収することでも御馴染の社会保険ですが賞与を支給する際にも社会保険は発生してきます。

賞与額の15%程の負担になる社会保険ですので間違いをしないよう計算方法と注意点を今一度確認してみましょう。

賞与の社会保険の計算方法

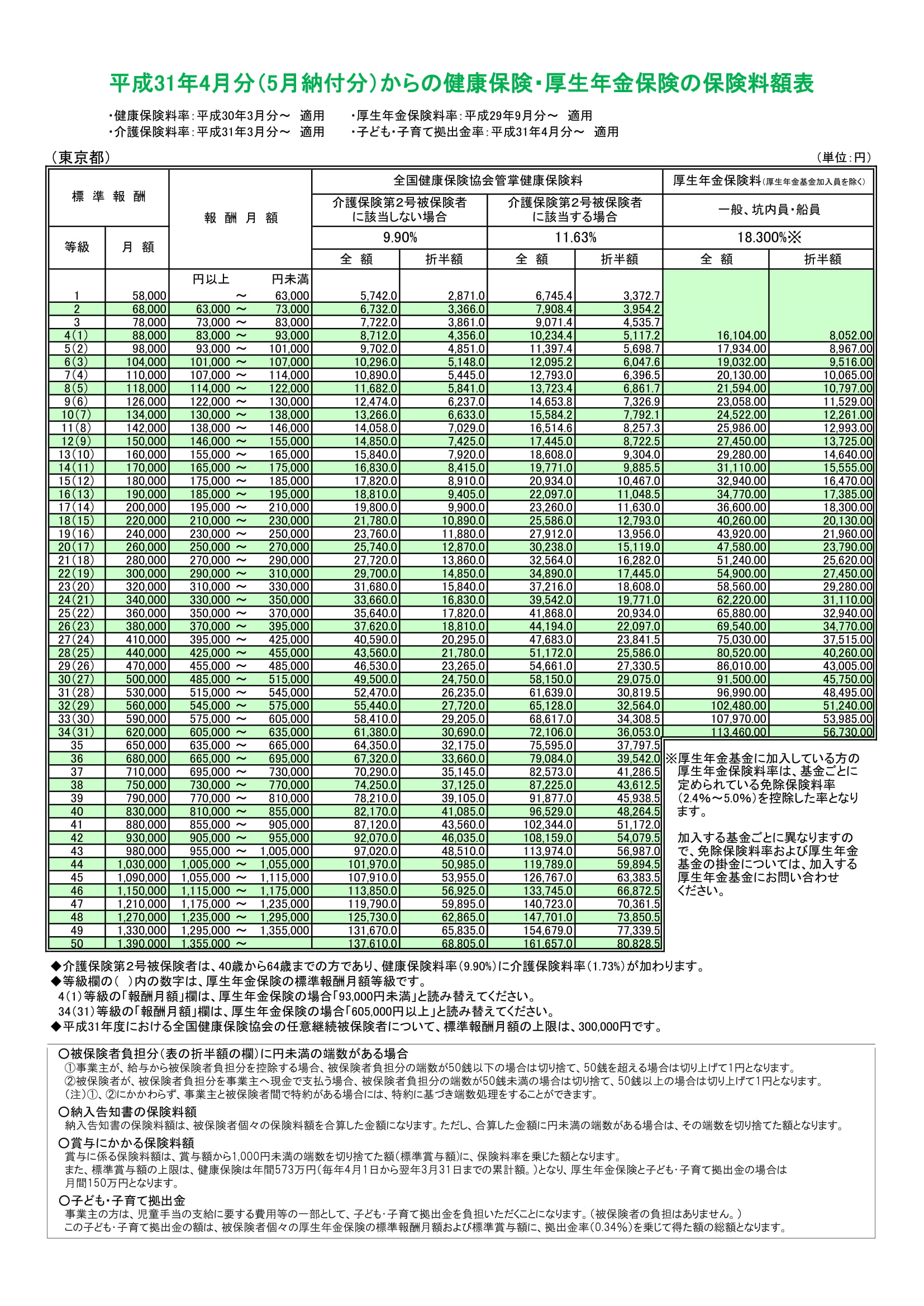

賞与の社会保険料を算定するときは、毎月の社会保険の算定と同じで「保険料額表」を使って計算することとなります。

健康保険・厚生年金の保険料額表

計算手順

- 賞与の税引前の総支給額から1,000円未満切り捨てした金額(標準賞与額)を基準にする。

- 上記①の基準金額に、保険料額表を参考に健康保険・厚生年金保険料率をかける。

- 上記②を半分に割った金額を賞与から徴収する

注意点とポイント

賞与の対象となるもの、ならないもの

賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が労働の対償として受けるもののうち、年3回以下の支給のものが賞与となります。

年4回以上支給されるものに関しては標準報酬月額の対象となるので賞与の対象とはなりません。

労働の対償として該当しない結婚祝金などの支給に関しては社会保険の対象とはなりません。

標準賞与額の上限

健康保険は、年間573万円(毎年4月1日から翌年3月31日までの累計)

厚生年金保険は月間150万円となります。

| 賞与総支給額 | 標準賞与額 | ||

| 健康保険・介護保険 | 厚生年金・ 児童手当拠出金 | ||

| Aさん | 355,555円 | 355,000円 | 355,000円 |

| Bさん | 1,655,555円 | 1,655,000円 | 1,500,000円 (支給毎上限) |

| Cさん(1回目) | 4,000,000円 | 4,000,000円 | 1,500,000円 (支給毎上限) |

| Cさん(2回目) | 4,000,000円 | 1,730,000円 (573万円上限-1回目支給400万円) | 1,500,000円 (支給毎上限) |

Cさんは2回目の賞与の支給で標健康保険の年間上限573万円に達しましたので573万円を超えた2,270,000円に関しては健康保険はかかりません。

賞与の社会保険計算例

会社員の開業太郎さんの場合…

賞与の総支給額 612,500円

社会保険料率 11.63%

厚生年金料率 18.3%

①612,500円の1,000円未満切り捨て=612,000

②612,000×11.63%=71,176、612,000×18.3%=111,996

③71,176÷2=35,588、111,996÷2=55,998

健康保険料は35,588円 厚生年金は55,998円となります。

社会保険の計算上の注意点としては1,000円未満は切り捨てて計算するということぐらいで特段難しいことはありません。

健康保険・厚生年金保険料率をちゃんと確認して計算するようにしましょう。

賞与を支給したら「賞与支払届出」を提出する

従業員に賞与を支給したら年金事務所に「被保険者賞与支払届出」を提出します。

提出時期

賞与の支払い日から5日以内に提出

提出先

事業所所在地を管轄する事務センター

提出方法

電子申請、電子媒体(CD、DVD)、窓口持参、郵送

賞与支払届出の記入の仕方はコチラ☞

給料計算は給料計算ソフトがおススメ

給料計算は源泉所得税、健康保険、厚生年金、雇用保険、住民税など様々な税金等との関わりがあるためとても煩雑で大変な作業を必要とします。

それを一つ一つ計算するとなるととても大きな事務的負担となり小規模事業所や個人事業主の方にとっては本業にしわ寄せが行ってしまいます。

そこでおススメがクラウド給与計算の「人事労務Freee」

クラウド給与計算ではシェア第一位の信頼性があり月々の給料計算事務から年一回の年末調整まで自動化され事務負担を大きく減らすことが出来ます。

これまで給料計算に悩まされていたという事業主の方、給料計算担当の方にお勧めしたいソフトとなっています。

1カ月無料でお試し