個人事業主やフリーランスをする人が支払わなければいけない税金の1つである「個人事業税」

いくらかかるの? いつ・どうやって払うの?といった個人事業税の疑問を解説します。

個人事業税とは

個人が営む決められた業種(法定業種)に対してかけられる税金です。

決められた業種とはいってもほとんどの業種はこの個人事業税がかかります。

法定業種については後述します。

個人事業税の納付時期は?

原則として

8月と11月の年2回納付をすることになります。

各都道府県税事務所から8月に届く納税通知書で各納期に納めることとなります。

納付期限

- 第1回は8月31日が期限

- 第2回は11月30日が期限

個人事業税の支払い方法は?

●各都道府県税事務所や金融機関、郵便局の窓口で支払う

届いた納税通知書の納付書を各都道府県税事務所や公金収納を行っている金融機関等の窓口にもっていけば納付をすることが出来ます。

●コンビニエンスストアで支払う

納付額が1回30万円以下であればコンビニエンスストアでも支払うことが出来ます。コンビニエンスストアで支払える場合は、納付書にバーコードが付いています。

●口座振替で支払う

口座振替を利用する場合は事前に振替依頼をしなければいけません。

納付する月の前月10日までに「口座振替依頼書」で手続きを行います。

●クレジットカードで支払う

100万円未満の税額の納付書であればクレジットカードを利用して納付することも出来ます。

税額に応じて別途決済手数料がかかりますのでご注意ください。

●ペイジ―を使用して支払う

金融機関や郵便局のペイジ―対応のATMやeLTAXより納税することも出来ます。

その場合、納付書に記載されている収納機関番号(13001)、納付番号(数字12桁)、確認番号(数字6桁)、納付区分(数字3桁)が必要になりますので事前に準備しておきましょう。

納付場所と方法まとめ

- 各都道府県税事務所や金融機関、郵便局の窓口

- コンビニエンスストア(1回30万円以下の場合)

- 口座振替

- クレジットカード支払い(税額100万円以下)

- ペイジ―納付

個人事業税の計算方法は?

個人事業税の計算式は以下のとおりです。

計算式

事業所得等+所得税の専従者給与額-事業税の専従者給与+青色申告特別控除-各種控除×税率=個人事業税

ここまでのポイント

青色申告者=専従者給与の支払額全額

白色申告者=配偶者は86万円、そのほかは1人50万円までを限度として控除されます。

個人事業税には、所得税の各控除や青色申告特別控除は適用されません。

個人事業税の計算上の各種控除は事業主控除の290万円と繰越控除のみとなります。

- 事業主控除とは

事業税の計算上、1年間営業していれば必ず一律で290万円控除される(営業期間が1年未満の場合月割りで控除額が決まります) - 繰越控除とは

(1)損失の繰越控除

青色申告の赤字を三年間繰り越して控除できる。

(2)被災事業用資産の損失の繰越控除

白色申告者で災害による損失を三年間繰り越して控除できる。

(3)譲渡損失の控除と繰越控除

事業用の資産(車両等)の譲渡で出た損失を控除できる。青色申告者であれば3年間繰越控除できる。

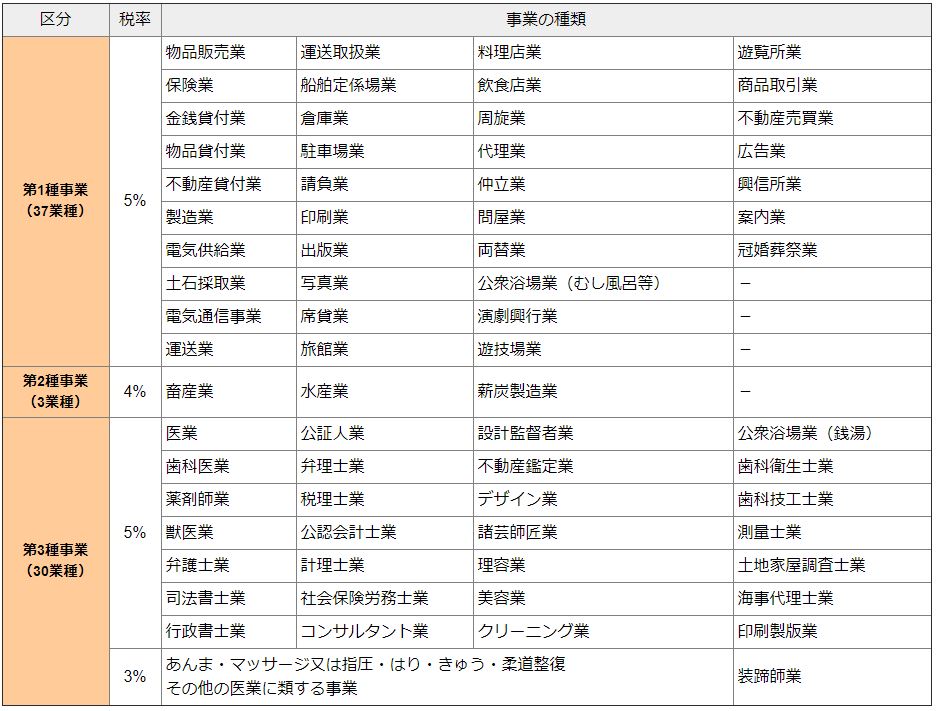

個人事業税の税率は?

個人事業税の税率は業種によって3%から5%と異なります。

この業種の分類が冒頭にも軽く触れた法定業種というものになります。

以下法定業種ごとの税率の分類になります。

ほとんどの事業の税率は5%になります。

基本的にほとんどの業種は、課税対象となりますがこの法定業種70種に含まれない業種は事業税非課税となります。

漫画家やスポーツ選手、林業や鉱物採掘業などは事業税非課税です。

個人事業税の計算例

ここで実際に事業税の計算をしておさらいをしましょう。

事業所得等+所得税の専従者給与額-事業税の専従者給与+青色申告特別控除-各種控除×税率=個人事業税

Aさん 飲食店経営(税率5%) 青色申告

事業所得600万円

専従者給与96万円

営業期間(1年)

(600万円+96万円-96万円+65万円-290万円)×5%=187,500円

個人事業税の計算ポイント復習

- 青色申告者は=家族への給与(専従者給与)支払額全額控除

白色申告者は=配偶者86万、その他50万の上限あり。 - 事業税に青色申告特別控除は無い

- 事業税の事業主控除が一律290万円ある

- 税額は業種によって異なるが大抵の業種は税率5%

以上のポイントを抑えておきましょう。

所得が290万円までは事業税ゼロ

事業主控除が290万円一律に受けることが出来るため、所得が290万円までは事業税はかかりません。

事業税の計算では青色申告特別控除や所得税の各種控除は、反映されませんので純粋に収入-経費=290万円以下の場合事業税はかからないと押さえておきましょう。