今まで103万円の壁といわれていた配偶者控除が平成30年度より大幅に変更となったのをご存知でしょうか?

平成30年度より改定となった「配偶者控除」及び「配偶者特別控除」の内容を分かりやすく解説いたします。

平成30年の改正点まとめ

- 配偶者に所得制限(103万円の壁)はあったが配偶者控除を受ける人にも所得制限が設けられた

- 配偶者特別控除の対象となる人の所得が141万円未満から201万円以下まで引き上げられた

- 配偶者の年収が150万円までであれば満額控除を受けられるようになった(実質103万円の壁から150万円の壁に変更)

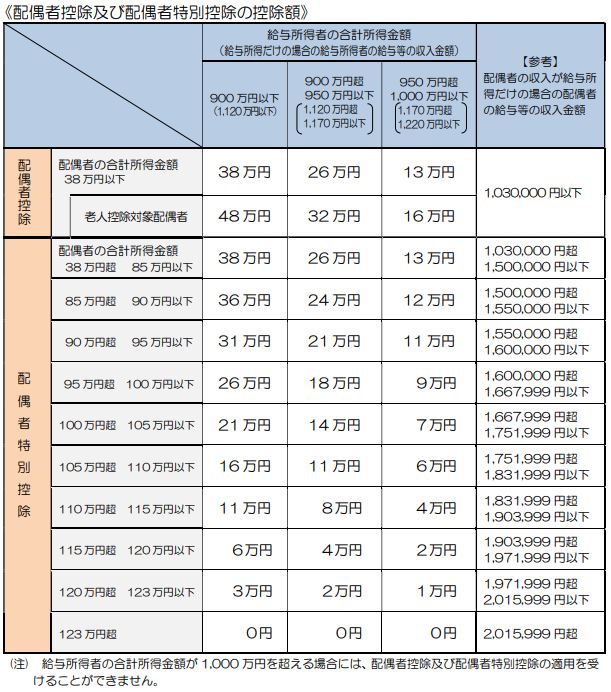

配偶者控除と配偶者特別控除とは?

配偶者控除

所得が一定の基準より少ない配偶者(妻や夫)を持つ人の所得を一定金額控除して税金を安くする制度の事を言います。

配偶者特別控除

上記の配偶者控除の基準より高い所得のある配偶者を持つ人の所得を一定金額控除して税金を安くす津制度の事を言います。

配偶者控除より所得から控除される金額は少なくなります。

対象になる配偶者の収入

平成30年の法改正でこの基準が大幅に変更となりました。

今までは「103万円の壁」と言われているように配偶者の年収が103万円までは誰しもが配偶者控除を受けることが出来ましたが

今回の改正で配偶者控除を受ける人の収入にも要件が付くようになりました。

配偶者控除の場合

配偶者の収入に関しては年間103万円以下と今までと変わりありませんがそこに控除を受ける人の収入も要件が追加されました。

三段階に収入の要件が分かれており

- 1,120万円以下であれば今まで通り38万円の所得控除

- 1,120万円を超えて1,170万円以下であれば26万円の所得控除

- 1,170万円を超えて1,220万円以下であれば13万円の所得控除

と収入が大きくなればなるほど控除額が少なくなる仕組みとなりました。

ここまでのポイント

配偶者の収入上限

年間103万円

控除を受ける人の収入と控除額

・年間1,120万円以下 …38万円

・年間1,120万円超1,170万円以下 …26万円

・年間1,170万円超1,220万円以下 …13万円

配偶者特別控除の場合

配偶者特別控除の場合は、配偶者特別控除を受ける人と配偶者の収入の要件も段階に分かれているためより細かく複雑になっています。

「そんな細かく覚えていられない」という人は

控除を受ける人の収入が1,120万円

配偶者の収入が150万円

までは最大の38万円まで所得控除が受けられる

と覚えておくと良いでしょう。

今まで103万円の壁と言われてきましたが改正によって夫もしくは妻の収入が1,120万円以下であれば配偶者の収入が150万円まで最大の控除を受けられますので

多くの方にとっては適用範囲が拡大された改正となりました。

ここまでのポイント

配偶者の収入上限

年間103万円から約200万円までの間

控除額

自身の収入、配偶者の収入によって

38万円から1万円までの控除

以下に配偶者控除と配偶者特別控除のまとめを載せておきますので詳しく金額を知りたい方はご覧になってください。

まとめ

今回の改正で世帯主(配偶者控除を受ける人)の収入が高い世帯にとっては配偶者控除が受けられなくなったり、控除額が減額されるなどデメリットしかありませんが

世帯主の収入が1,120万円以下の一般的な世帯にとっては配偶者控除を満額受けられる収入額が150万円まで引き上げられたためメリットのある改定となっています。

今まで103万円でパートを入れるのを抑えていた人も年150万円までは今まで通りの控除を受けることができますので是非覚えておきましょう。