青色申告を受けようとする場合に必ず壁になるであろう「複式簿記」ですが

仕訳の借方と貸方を理解するポイントをご紹介します。

帳簿作成の参考にしてください。

白色申告をする方は「複式簿記」を理解する必要がありませんので当ページは飛ばしていただいて構いません。

青色申告の65万円控除を受ける方向けの記事になります。

複式簿記の仕訳の基本

借方と貸方って何?

これに関しては難しく考えないで

左側に書くものは借方・右側に書くものは貸方と覚えておきましょう。

| 借方 (左に書くもの) | 貸方 (右に書くもの) |

勘定科目って何?

例えば現金でタクシー代を支払ったという取引を仕訳で表す場合「現金」と「旅費交通費」という勘定科目を用いて仕訳を切ります。

複式簿記ではこのように発生した取引を勘定科目に変換して「借方」「貸方」に当てはめて記録していきます。

| 旅費交通費 | 現金 |

勘定科目は一般的に使用されているものを使うのが基本ですが、中にはどの勘定科目にも当てはまらない取引が出てくる場合があります。

その取引が重要で金額も大きいような場合は独自で科目を考えて使用することも問題ありません。

もし独自で科目を作る場合には外部の人間が見て何のことか分かるような名称(業界だけの特殊用語や略称は避ける)にしておくことが重要です。

仕訳で記入する事項

1つの仕訳は「日付」「勘定科目」「金額」「摘要」の4つの事項で作られています。

例えば、8月31日に取引先○社への手みやげとしてKG菓子店で1,080円の焼き菓子を現金で購入した。

という取引があったとしますこの取引から4つの事項を抽出すると

- 日付=8月31日

- 勘定科目=現金と交際費など

- 金額=1,080円

- 摘要=○社へ手土産 KG菓子店

この4つを合わせると

| 日付 | 借方(科目) | 貸方(科目) | 金額 | 摘要 |

| 8/31 | 交際費 | 現金 | 1,080 | ○社へ手土産 KG菓子店 |

という仕訳を作成することが出来ました。

仕訳を切る際にはまず上の4つの事項を取引の内容から抽出することが一つのポイントになりますので覚えておきましょう。

仕訳を理解するのに必ず押さえるポイント

仕訳をしっかり理解するには必ず押さえなければいけないポイントとして

損益計算書(PL)と貸借対照表(BS)がどのように出来ているかを覚える必要があります。

あくまで仕訳をするうえで覚えなければいけないのは、PLとBSの基礎中の基礎ですので難しく考えずに以下に解説するポイントを暗記してください。

貸借対照表と損益計算書の形

仕訳を理解する上で必ず覚えなければいけないものがこの損益計算書と貸借対照表と呼ばれるものの形(配置と構成)になります。

損益計算書と貸借対照表がどのように出来ているか理解することが仕訳をマスターする一番の近道になりますので必ず抑えましょう。

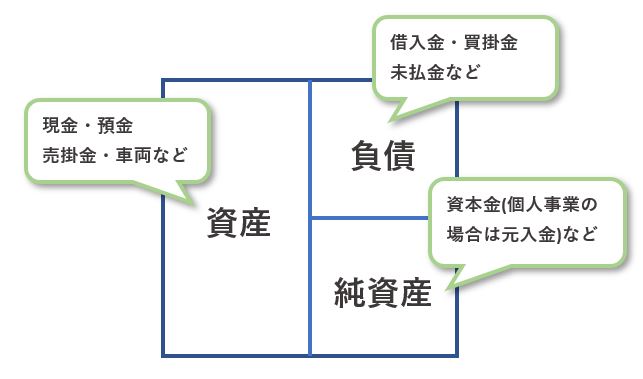

貸借対照表の構成を覚える

貸借対照表は英語で「balance sheet」と呼び、略してBSと呼ばれています。

貸借対照表(以下BS)は、会社の現金などの「資産」借入金などの「負債」、蓄積してる利益や資本金などを表す「純資産」の3項目に分けられます。

この3つの項目は下の図のように配置されてBSが構成されています。

四角形を真ん中で分けて

左側に「資産」右側に「負債」「純資産」配置します。

この形は必ず暗記するするようにしてください。

このBSの形を仕訳に当てはめます。

現金などの資産が増える場合は「借方(左側)に資産の科目を記入します」資産が減る場合は「貸方(右側)に資産の科目を記入します」

借入金などの負債が増える場合は「貸方(右側)に負債の科目を記入します」負債が減る場合は「借方(左側)に負債の科目を記入します」

つまり

増えたらそのままの位置で仕訳を切る、減ったら反対方向で仕訳を切るこれを意識すれば仕訳が出来るようになります。

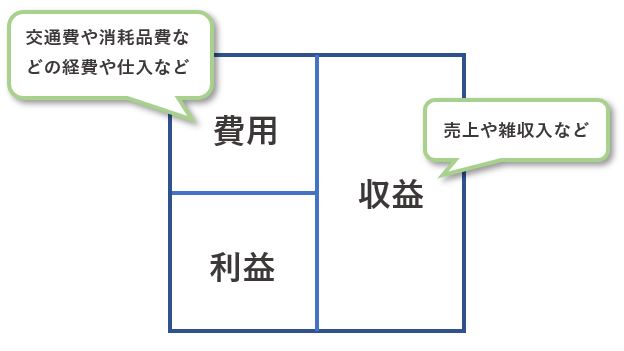

損益計算書の構成を覚える

損益計算書とは英語で「Profit&Loss Statement」と呼び、略してPLと呼ばれています。

損益計算書(以下PL)は、会社の売上がいくらで経費がいくらあって利益がどのくらいあるのかをまとめた所謂会社の経営成績を表すものになります。

大きく分けてPLは、売上などの「収益」、経費などの「費用」、収益から費用を引いた「利益」の3つから構成されています

四角形を真ん中で分けて左に「費用」と「利益」、右に「収益」を配置します。

この形も必ず抑えるようにしてください。

BSと同じようにPLも仕訳に当てはめます。

商品が売れた場合(収入が増えた)は、「貸方(右側)に収益科目を記入します」経費を支払った場合(経費が増えた)は、「借方(左側)に費用科目を記入します」

BSの場合と同じで増えたらそのまま減ったら反対で仕訳を切るようにしましょう。

- BSは左に資産、右に負債・純資産

PLは左に費用、右に収益 - 仕訳を切る時には増えたらそのまま、減ったら反対方向

実際に仕訳を切ってみる

何問か仕訳の例を記載しておきますので、参考にしてみてください。

答えは問題の下にある「+答えを見る」をクリックorタップすることで確認することが出来ます。

例1) 7月30日にタクシーに乗り、5,000円の料金を現金で支払った。

(ポイント)タクシー代という経費が増えて、資産の現金が減りました。

例2) 6月10日に得意先△社から売上代金100,000円を現金で貰った。

(ポイント)資産の現金が増えて、売上という収益が増えました。

例3) 8月15日に□銀行からの借入金返済額50,500円が普通預金口座から引き落とされた。

なお引き落とされた金額の内、50,000円が元本で残り500円は借入利息である。

(ポイント)借入金という負債が減って、預金という資産も減りました。利息という経費が増えました。